國內光伏設備基本實現全線產業化。上游:生產多晶硅材料,由原料硅砂(二氧化硅)經純化過程冶煉出太陽能發電級的多晶硅接著將多晶硅材料加工成硅晶片;中游:包括制造太陽能電池和電池組件。電池片環節中PERC工藝路線包括清洗制絨、擴散、蝕刻、鍍膜、網印和燒結等步驟,而HJT路線僅需清洗制絨、非晶硅膜沉積、TCO膜沉積、網印四大步驟。把太陽能電池片組裝成一塊太陽能電池板,即為電池組件;下游:系統、零部件行業,將太陽能電池組件與轉換器、連接器等零部件組合,制作成發電設備。

從單晶硅片及切片設備投資構成看,最核心是單晶爐和切片機。單晶爐約1.4億元/GW,切片設備約0.4億/GW,這兩種設備價值量占比最高;此外機加工設備約0.3億元/GW,其他設備約0.2億元/GW,合計設備投資2.3億元/GW。設備投資中單晶爐價值占比60%,切片設備價值占比13%。

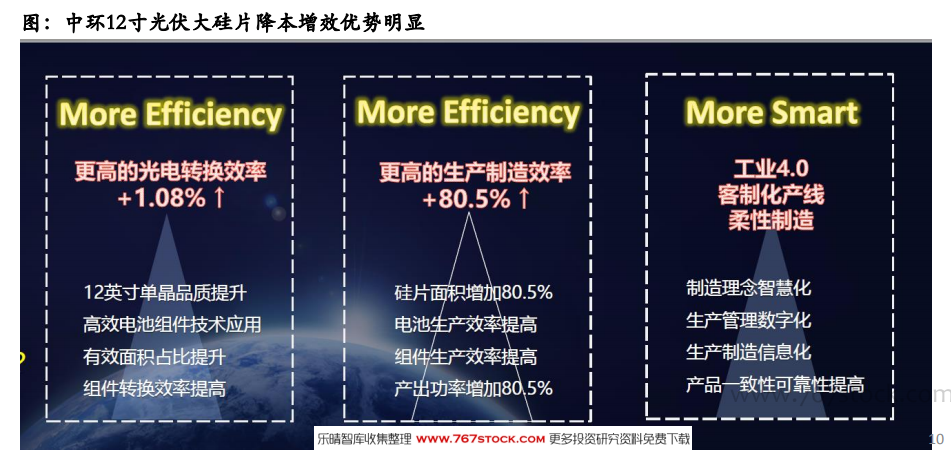

中環12寸光伏大硅片發布,技術迭代中核心設備商最受益。2019年光伏產業推出166mm大硅片,較原來的8英寸M2硅片表面積提升了12.2%,受到業內一致好評,認為此舉可大幅降低LCOE(度電成本),增加制造企業利潤。而此次發布的M12大尺寸硅片,邊長210mm,對角295mm,相比M2硅片表面積提升了80.5%。若12寸大硅片的滲透率提升,核心設備商晶盛機電將會最受益。區別于其他的電池片設備,部分設備可能技改可完成產品的更新換代,長晶爐隨著硅片直徑的變化,將會完全的更新換代。我們判斷,對于晶盛機電來說,這部分的新增訂單尤為可觀。