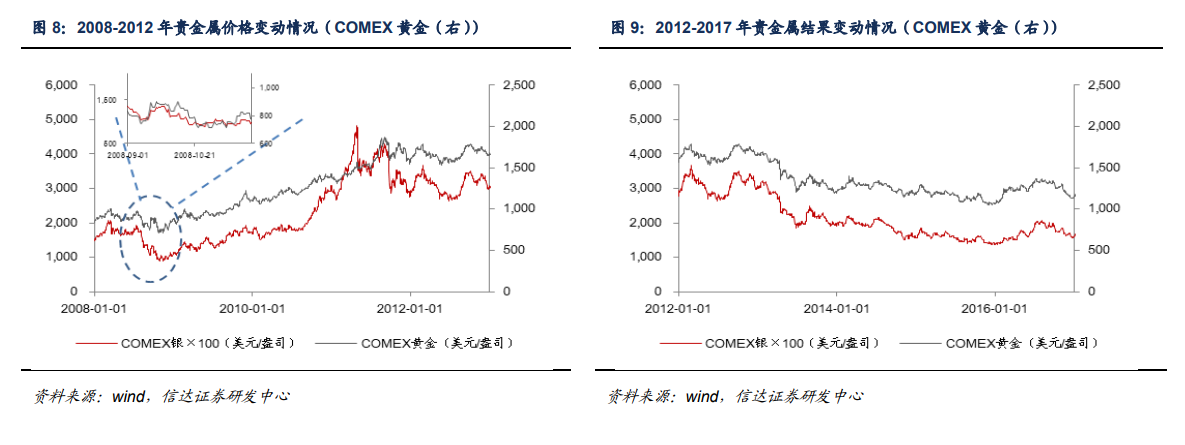

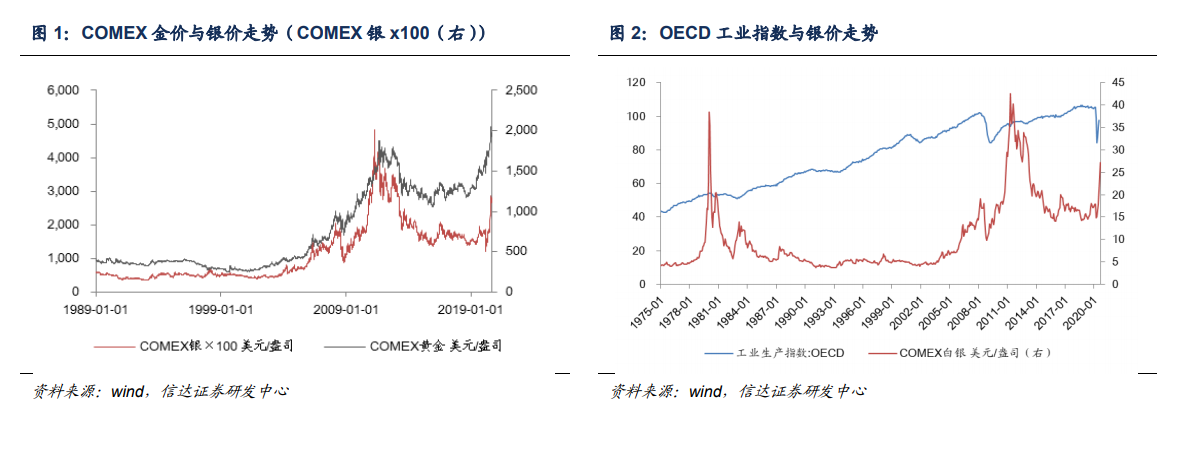

白銀在較長時間內是全球范圍內流動的貨幣之一,隨后用貨幣體系逐步建立,白銀及黃金逐步失去貨幣職能,尤其在布雷頓森林體系瓦解之后,美元和黃金脫鉤,黃金和白銀的貨幣屬性進一步削弱。但由于歷史慣性,黃金作為貴金屬仍在投資和官方儲備中占據一定比例,白銀也跟隨具有一定金融屬性。現階段白銀的主要需求來自電子、光伏等領域,與經濟和工業增長關聯緊密。即白銀同時具有金融屬性和工業屬性。

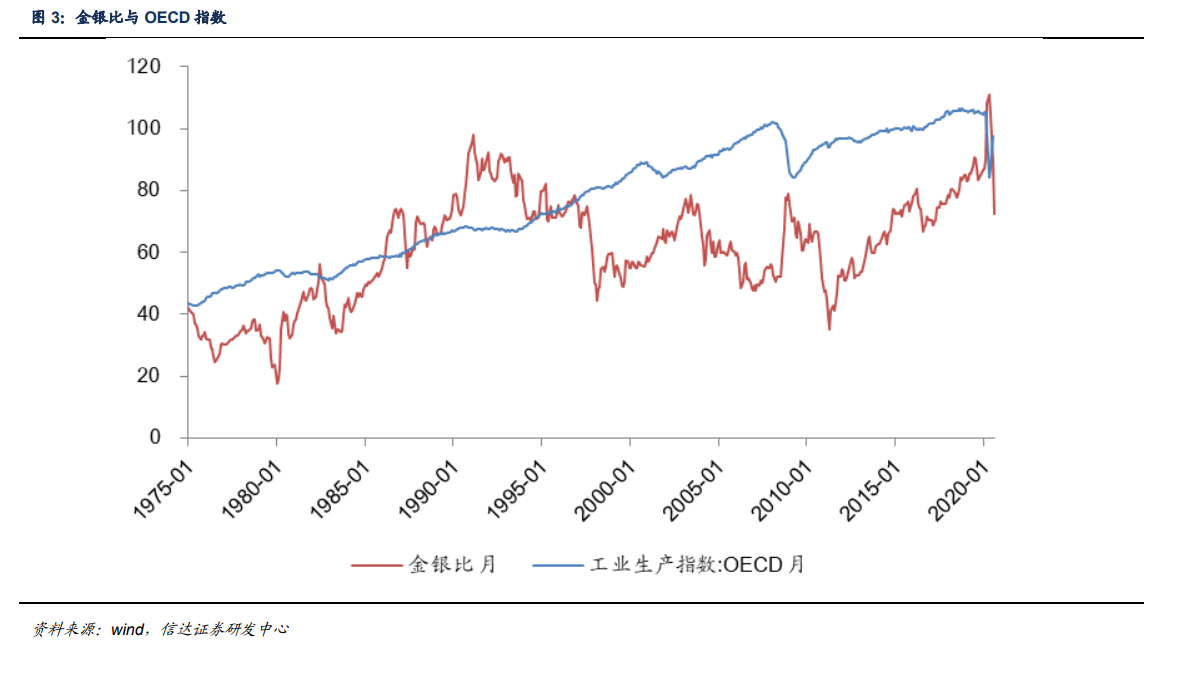

金融屬性方面,白銀與黃金類似,作為貴金屬發揮著抗通脹的作用。黃金可以看作長期無息債券,因此二者的持有機會成本均為一定國債收益率(無風險收益率)。從量化角度來看,金銀價格相關系數為 0.92,表現出極強的相關度。另一方面我們將COMEX 黃金及 OECD 工業指數分別與 COMEX 白銀做線性回歸,發現 COMEX 黃金價格與銀價的關聯度要明顯優于 OECD工業指數(COMEX 白銀價格與黃金價格回歸后的 =0.85,OECD 工業指數的 =0.25),能夠說明白銀的金融屬性對其價格的影響要明顯強于工業屬性。

工業屬性方面,由于其具有較好的導電導熱性以及延展性,白銀下游需求主要集中在攝影、電接觸材料以及光伏銀漿等領域,剔除金融屬性后,白銀價格與 OECD 工業指數相關性較強(據測算,COMEX 白銀價格與 OECD 工業指數的相關系數約為0.5,具有較明顯的正相關)。