內部整合消費升級下行業格局有望得到改善。近幾年陶瓷行業內部整合一直在繼續,隨著新增投資不斷減小、產業鏈庫存處于低位,行業有望迎來周期拐點。同時消費升級下新需求有望推動行業復蘇。

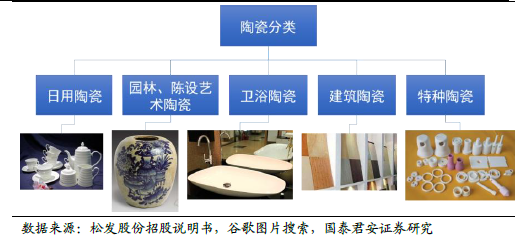

瓷器行業面臨周期拐點,生活用瓷有望引領行業復蘇。陶瓷行業市場集中度較低、以中小企業為主,行業競爭十分激烈。過去十年,陶瓷行業呈現出3~5 年左右的行業周期,自2011 年行業大幅下滑后,陶瓷企業持續整合。行業新增投資不斷減少,同時受下游行業景氣度較差的影響,產業鏈總庫存處于低位,行業逐漸接近周期拐點;生活陶瓷受房地產增速下滑、酒店行業整合趨勢影響最大,伴隨下游行業復蘇,生活陶瓷有望率先實現反彈。

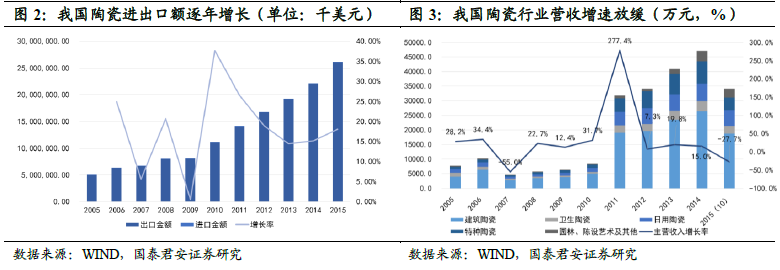

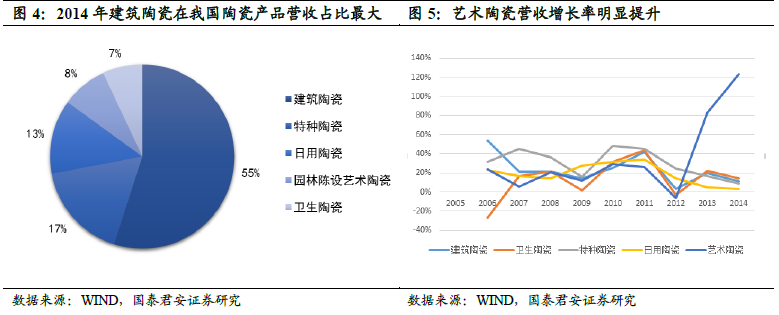

消費升級刺激多元化需求,藝術陶瓷有望迎來快速增長。金融危機后,我國陶瓷行業進出口總額、營業收入都保持了較快的增長,行業規模不斷擴大。從細分領域看,建筑陶瓷、衛生陶瓷、特種陶瓷和日用陶瓷增速放緩,藝術陶瓷高速增長。伴隨著消費升級趨勢的推進,陶瓷產品的實用屬性逐步衰減、藝術屬性將日益凸顯;目前我國陶瓷企業生產技術優勢領先,而設計水準仍落后于國際水平。隨著行業內龍頭企業研發能力的提高,藝術陶瓷行業的潛力有望被充分挖掘。