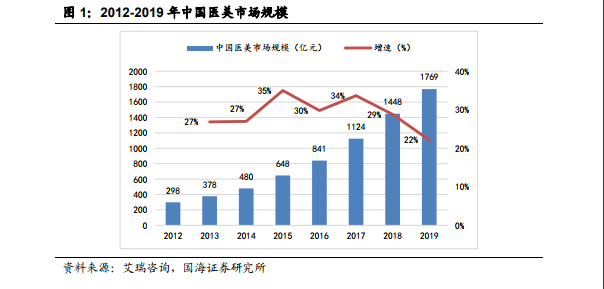

中國醫美市場規模保持高增速。醫療美容是用手術、藥物、醫療器械以及其他具有創傷性或者侵入性的醫學技術方法對人的容貌和人體各部位的形態進行修復與再塑,其衍生于臨床醫學,但區別于臨床醫學,醫美是以審美而非治療為目的,消費屬性超過診療屬性。現代醫美的需求來源于經濟水平提升帶來的“顏值精神”追求,與顏值掛鉤的事物都會得到追捧。隨著經濟水平的提高,疊加近年來 “網紅效應”等因素影響,人們為顏值付費的能力和意愿均不斷增強,醫美行業需求快速發展。2012-2019年,中國醫美市場保持高速增長,醫美市場規模年復合增速達到 28.97%,2012-2018 年每年增速均超過 25%。2019 年,中國醫美市場規模達到 1769 億元,同比增速仍達到 22.2%。

非手術類醫美項目份額較大。醫美項目類型包括手術類和非手術類,手術類常見項目包括眼瞼整形術、隆鼻、牙齒拔除矯正等;非手術類主要是通過注射、激光及其他基于能量的皮膚治療,常見項目包括玻尿酸注射、光子嫩膚及激光脫毛等。手術類整形項目一般具有價格較高、創傷較大、恢復周期長、風險較高、效果明顯且具永久性等特點,適合需要進行大幅調整的消費者。非手術類項目具備單次價格較低、風險相對較小、創傷小、恢復期短及可多次進行醫美調整需求的特征,但不具備永久性療效,例如玻尿酸、肉毒桿菌素注射等維持時間有限,消費者在間隔一段時間之后需再次消費以維持效果。因此,非手術類醫美項目具備較高復購率,適合醫美風險承受力較低、追求方便快捷、調整幅度小或需求變化頻繁的消費者。

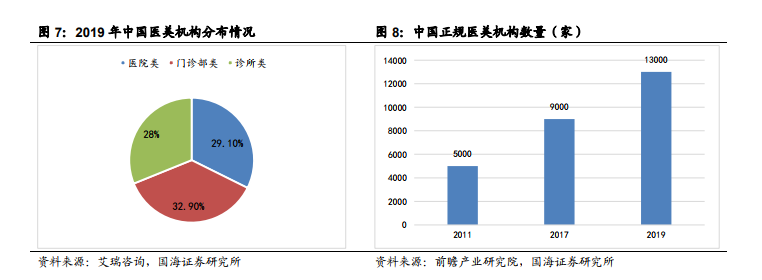

正規醫美機構市場份額有待回歸。醫美行業產業鏈龐大,從產業鏈各環節參與者類型看,總體呈現“棗核狀”結構。上游主要包括藥品、器械生產供應廠商及代理經銷商,中游為醫療美容機構,包括公立醫院整形美容科、大型連鎖醫院、中小型民營整形醫院、小型私人診所等多種類型,構成較為龐大且分散,下游終端市場主要為醫美消費者,上游及下游參與者類型相對集中。