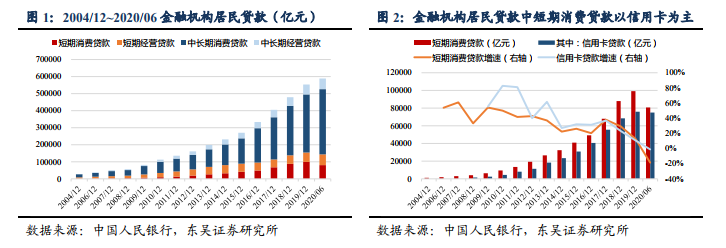

主流產品:消費金融=信用卡+消費貸+現金貸。互聯網借貸屬于消費金融范疇,消費金融是無抵押、無擔保的個人非經營性信貸,主要三類產品:①信用卡;②消費貸;③現金貸(前幾年野蠻發展的 P2P 逐漸消亡)。其中,消費貸和現金貸的差異在于,前者只在消費場景中使用(例如電商購物、線下購車等),而后者的場景屬性弱,雖然申請時可供選擇的借款用途主要也是裝修、旅游等消費性開支,但實際上金融機構很難追蹤資金流向(可能流入股市、樓市等)。

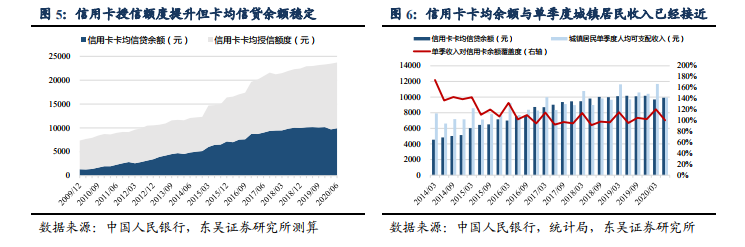

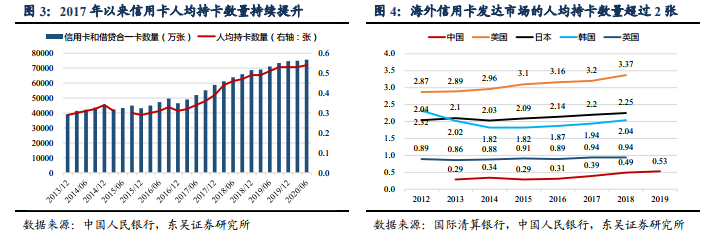

信用卡:生息資產 50%以上+年化利率約 15%。信用卡的盈利模式是利息+手續費。用戶刷卡消費后免息期內(最長約 50 天)無需還款或支付利息,但超過免息期后仍未全額償還的透支部分:①自然計息,日利率0.035%~0.05%,按月計復利,可隨時還款;②可申請分期還款(3 期、6 期、12 期等),年化利率通常約 15%,每月“等額本息”還款。此外,信用卡還貢獻交易手續費,計入商業銀行的手續費凈收入,但體量小于利息收入。

現金貸:各類機構齊聚的高利潤零售信貸產品。我們所定義的現金貸,核心在于個人用戶申請成功后直接取得現金,并不強制嵌入消費場景,雖然名義用途也是各類消費,但實際流向難以追蹤。近年來,各類放貸機構幾乎都提供現金貸,對于銀行而言,現金貸是信用卡之后又一深化零售金融的利器;對于消費金融公司及互聯網平臺而言,高定價的現金貸利潤豐厚。