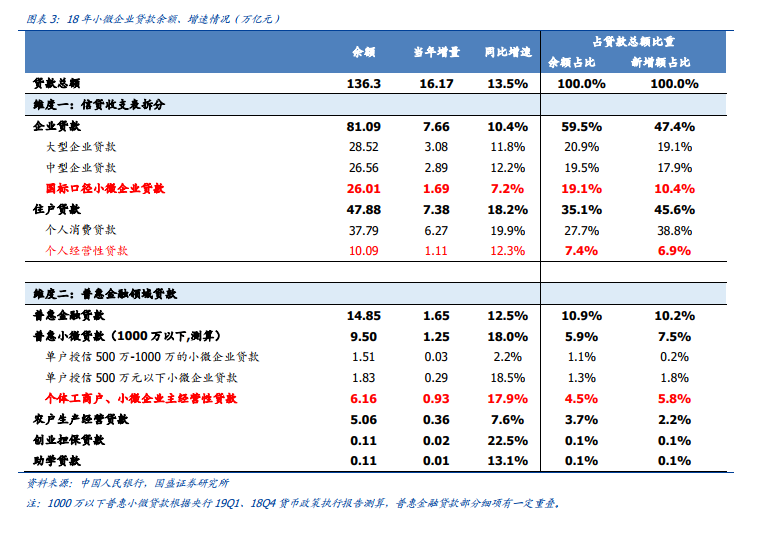

金融供給側改革的大背景下,各類激勵政策圍繞“普惠型小微企業貸款”展開。主要包括了單戶授信在 1000 萬以內的小微法人企業、個體工商戶及小微企業主。根據央行數據測算,18 年末 1000 萬以內普惠型小微企業貸款約 9.5 萬億,其中 1000 萬以下的小微企業貸款約 3.34 萬億,個體工商戶及小微企業主的經營性貸款約 6.16 萬億。普惠型小微貸款既是重要的監管、考核指標(如“兩增兩控”要求、國有大行 30%以上增速的要求),也是優惠政策主要圍繞的指標(如普惠金融降準、MLF 合格抵押品范圍等)。

小微企業、個體工商戶是經濟新動能培育的重要源泉,但目前確實面臨著“融資難、融資貴”的問題。根據央行統計,我國中小微企業貢獻了 50%以上的稅收、60%以上的 GDP、70%以上的技術創新、80%以上的城鎮勞動就業、90%以上的企業數量。但相比傳統對公客戶,這兩類客戶面臨著“融資難、融資貴的問題”,根據我們前述統計,即便是最廣義口徑的小微企業+個人經營性貸款僅 37 萬億,占貸款總額不到 27%。

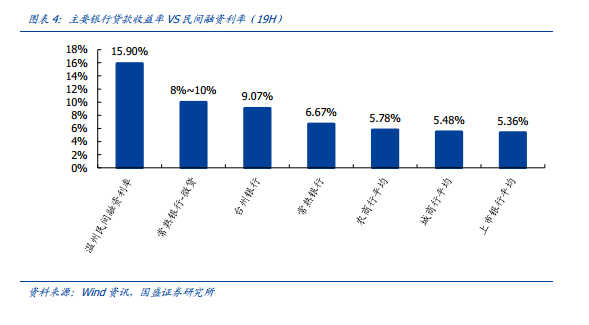

換個角度看,微貸業務一旦機制成熟、形成規模效應、發展空間較大。小微客戶受到的金融服務不充分,銀行的議價能力較強,如常熟銀行微貸業務的平均收益率在 8%-10%左右,帶動其 19H 整體貸款收益率高達 6.67%;而微貸業務占比更高的臺州銀行貸款收益率高達 9.07%,兩家銀行均遠高于同業。但是,微貸利率相比民間資金利率仍處于“較低水平”(wind 數據顯示,19 年以來溫州地區民間融資綜合利率高達 15.9%),且跟銀行打交道更為透明、也更加放心,銀行從事微貸業務的發展空間較大。