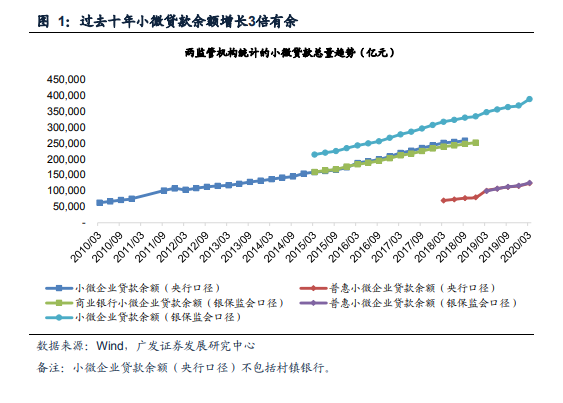

增長趨勢:政策驅動下提量迅速,頭部尾部銀行成增長主力。截至20Q1,按銀保監會口徑,全銀行業(包括政策性銀行、商業銀行、農村信用社等)小微企業貸款存量38.9萬億元。按央行口徑,10Q1-18Q3,小微貸款余額從6.3萬億元增長至25.8萬億元,增長310%;18Q3-20Q1,普惠小微貸款余額從7.7萬億元增長至12.4萬億元,增長61%。截至20Q1,小微貸款余額占貸款總額比重24.3%,普惠小微貸款占貸款總額比重7.8%。

從10-20年歷史數據來看,在關鍵監管政策出臺節點年份,小微貸款余額增速均有所提升,其中10Q4小微貸款余額同比增速29.3%;20Q1普惠小微貸款余額同比增速23.6%。可以看出,近十年小微貸款業務經歷了兩大輪提量,從增速上看,第一輪時間為10Q1-12Q3,此后13-15年小微貸款增速基本與貸款總額增速持平;在政策經歷從支持小微到支持普惠的精細化轉向后,18年整年非普惠的小微企業貸款增長大幅壓縮,經過小微貸款內部結構調整,19Q1第二輪提量正式開始。今年受疫情下穩就業保民生政策導向影響,小微貸款鼓勵政策連續出臺,第二輪窗口期還在延續。

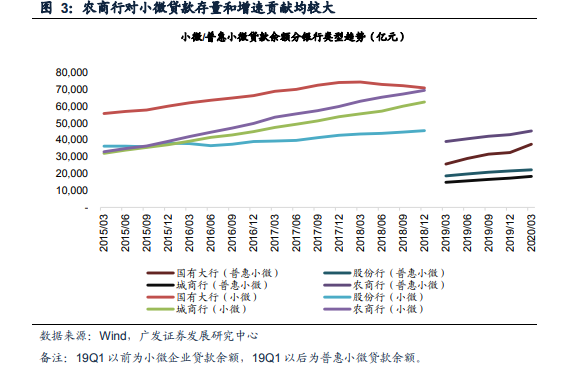

按銀行類型看,農商行、國有大行小微貸款存量排前二,農商行、城商行增速貢獻較大。截至20Q1,大行普惠小微貸款占全行業普惠小微貸款總量比重為30%,農商行占比36%,大行+農商行大約占比2/3。15Q1-18Q4,農商行、城商行小微貸款分別增長111%和95%,實現翻番。19Q1以來,由于政策對增速的要求,大行普惠小微貸款增長較快,20Q1同比增速達到46%。