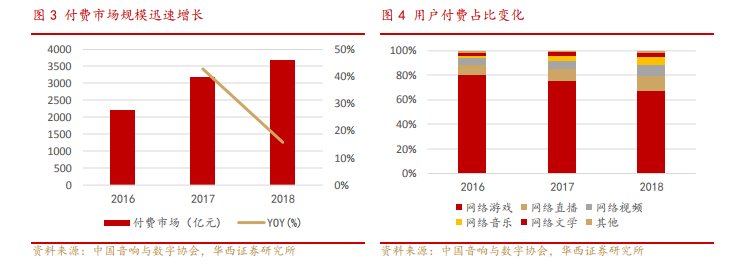

從版權產業盈利模式看,用戶付費和廣告是主流盈利模式,視頻用戶付費和短視頻廣告發展迅猛。2016-2018 年,中國網絡版權產業整體用戶付費規模持續增長,從 2229 億元增長到 3686 億元,復合增速達到 28.6%。其中視頻付費增長較快,2016 年網絡游戲付費占比達 80.3%,到 2018 年該比例顯著降低為 67.3%,而網絡直播與網絡視頻的付費占比則不斷上升。用戶付費占比繼 2017 年首次過半后微降,原因是短視頻等新動能產業以廣告營銷為主要盈利模式,提升了廣告收入規模。

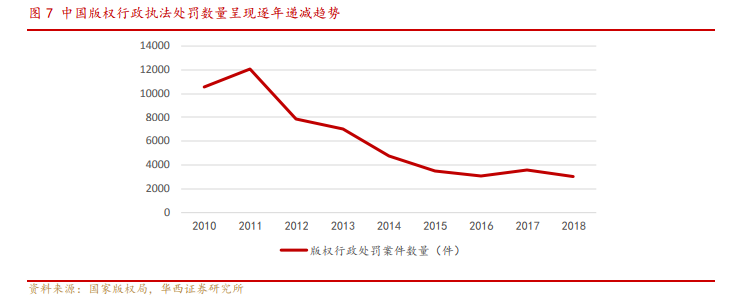

在監管執法層面,劍網行動首當其沖,近年來嚴厲打擊各類侵權盜版行為。據國家版權局,2000 年至 2018 年,全國版權行政執法部門共辦理行政處罰案件近 14萬件,移送司法機關案件 5600 余件,收繳各類侵權盜版制品超過 8 億件。特別是在連續 14 年開展“劍網行動”中,共查處網絡侵權盜版案件 6573 件,關閉侵權網站6266 個,刪除侵權盜版鏈接 256 萬條,移送司法機關追究刑事責任 609 件。監管執法層面的處罰,對推動版權相關產業發展起到了積極的規范作用。

在版權治理方面,大部分平臺版權治理成果顯著,但少數平臺大幅落后,平臺間分化嚴重。據《2019 年度內容行業版權報告》數據,有 83%的平臺,其版權治理率超過 90%。其中 2019 年版權治理周期最長的是 12.7 天,微信公眾號的版權治理周期是 4.5 天,2020 年上半年微信公眾號的版權治理周期已經一躍而至達到了 20.2天,成為此次數據統計中治理周期最長的平臺。差距同樣明顯的盤搜搜,以 16.6 天的版權治理周期位居第三,增幅達 72%。與同類平臺百度網盤 1.9 天的周期相比,二者治理周期相差了近 15 天。