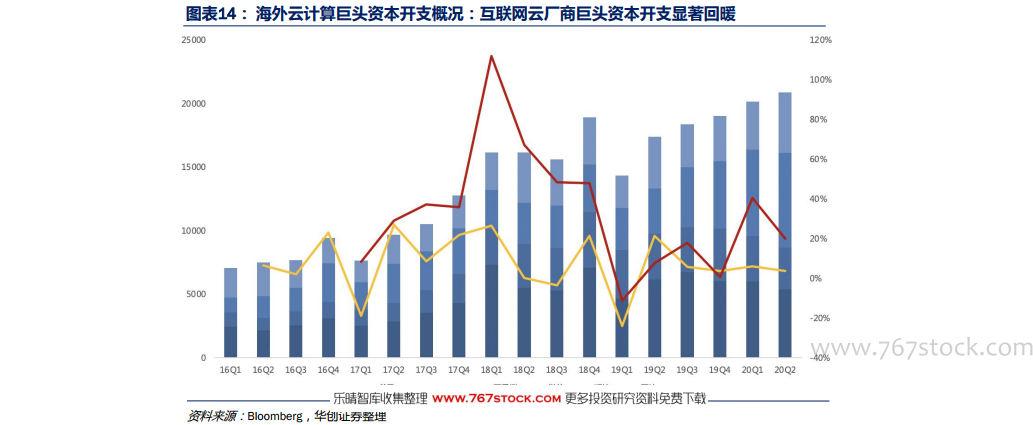

云廠商CapEx回暖,先導驗證下游景氣度上行。我們認為在企業云化趨勢和流量持續增長的背景下,2020年為云廠商資本開支大年。1)云廠商資本開支回暖標志產業鏈景氣度的回升。從歷史趨勢來看,大型互聯網云廠商資本開支的投入周期一般經歷1.5-2.0年。自2019Q2-Q3以來,海外互聯網云廠商Capex增速逐漸觸底,亞馬遜、谷歌、Facebook、微軟等廠商CapEx回暖趨勢已經連續多個季度驗證,2020Q2四家資本開支合計同比增速超20%,回暖趨勢明顯。2)Aspeed月度經營數據作為前瞻指標可判斷下游服務器景氣度于2020年有望持續。Aspeed全球最大服務器BMC芯片廠商,連續多月度收入高增,其業績表現和云廠商資本支出緊密相關,指標領先服務器出貨量約2-3月。

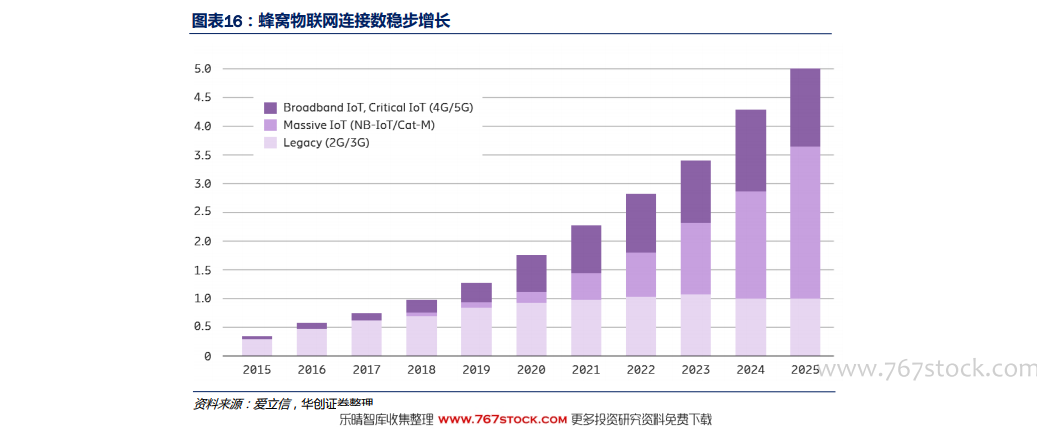

物聯網行業發展勢頭良好。蜂窩物聯網連接數穩步增長,5G帶來高價值應用場景。根據愛立信預測,2019年全球蜂窩物聯網連接數約為12.5億個,到2025年這一數字將增長至50億,年復合增長率超過13%。隨著5G網絡部署的逐步成熟,5G技術將物聯網的應用場景拓展至車聯網、精密工業控制、遠程醫療、智慧城市等高附加值領域,大大增加了物聯網的市場空間。

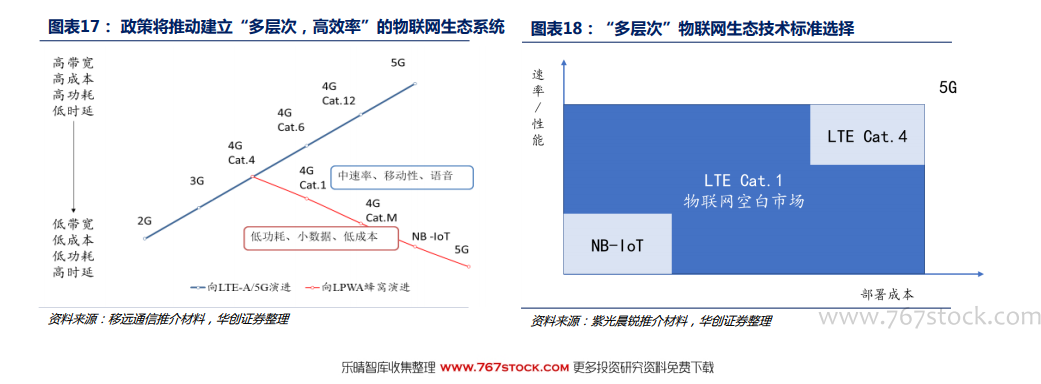

國內政策引導產業向“多層次、高效率”的合理生態發展。工信部將推動2G/3G物聯網業務遷移轉網,建立NB-IoT(窄帶物聯網)、4G(含LTE-Cat1)和5G協同發展的移動物聯網綜合生態體系。《通知》站在5G到來的時間點上,引導產業進行升級,合理安排技術路徑和供應鏈,用NB-IoT、Cat1這些新技術新產品來替代老舊的2G、3G,并引導產業鏈向5G過度,最終達到一個“多層次、高效率”的物聯網生態系統。國內整個蜂窩物聯網的發展路線:NB-IoT針對低速率場景;Cat.1配合滿足中等速率物聯網需求和語音需求,有望成為未來我國物聯網長期的標準;5G配合滿足高速率、低延時、高可靠性的應用場景需求。