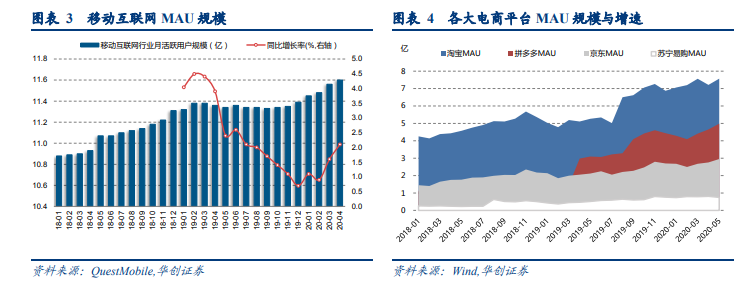

移動互聯網用戶增速下滑,規模幾近峰值。根據 QuestMobile 數據,2020 年 4 月中國移動互聯網月活用戶(存在設備重復統計)約為 11.6 億人, 2019 年全年移動互聯網 MAU 保持在 11.3 億人左右,環比無明顯增減變化,同比增速持續下滑,2020Q1 疫情催化下增速小幅回升至 2%,整體規模幾近峰值。

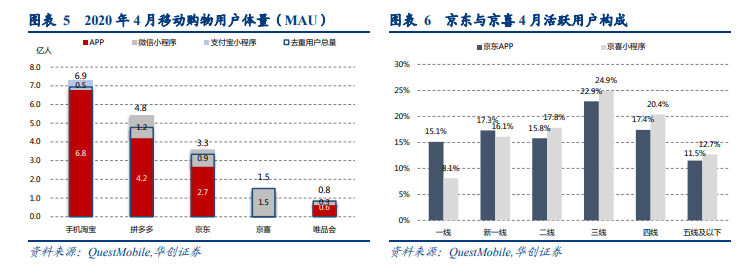

手淘用戶體量最高,拼多多與京東、京喜受益于微信導流,受下沉市場青睞。根據 QuestMobile 數據,2020 年 4 月移動購物全景用戶規模中阿里系的手淘以 6.9 億用戶占據第一,其次是擁有 4.2 億 APP 用戶與 1.24 億微信小程序用戶的拼多多,去重后用戶規模達 4.8 億人。京東擁有 2.7 億 APP 用戶、0.9 億微信小程序用戶,去重后用戶規模 3.3億人;京喜小程序接入了 1.5 億微信用戶,京東系用戶規模與拼多多接近。京東 APP 用戶中 51.8%來自低線城市,京喜 58%用戶來自低線城市。相比于高線城市,低線城市用戶更偏好拼購與小程序方式。

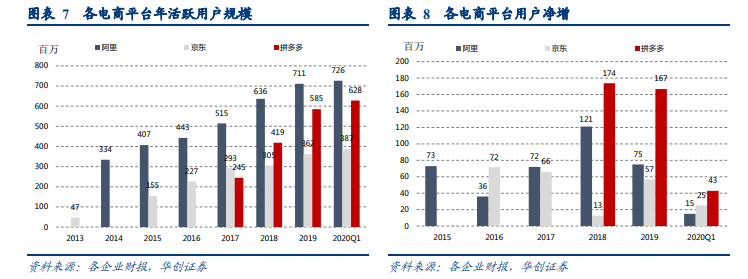

電商平臺年活躍用戶增長遇瓶頸,單個用戶多平臺注冊比價參與大促。根據相關企業財報,阿里 FY2020 年活躍用戶 7.11 億人,新增 0.75 億人,增速 11.8%(較 2018 年下降-11.7pct);京東 2019 年活躍用戶 3.62 億人,新增 0.57億人,增速 18.6%;拼多多 2019 年活躍用戶 5.85 億人,新增 1.67 億人,增速 39.8%。各大電商平臺流量格局已基本形成,電商“低價”屬性決定用戶粘性低,單個用戶注冊多平臺,消費決策在多平臺比價后完成。根據 QuestMobile數據,相比 2019 年 618 期間(5.20-6.18),2020 年人均打開電商 APP 個數從 2.14 個提升至 2.43 個。618 促銷期間人均使用電商 APP 次數 153.4 次,相比去年同期人均使用次數增長 43%。我們認為,疫情影響消費方式、電商平臺促銷力度提升以及單用戶使用多平臺比價,共同帶動 2020 年 618 期間人均使用電商 APP 次數高增長。