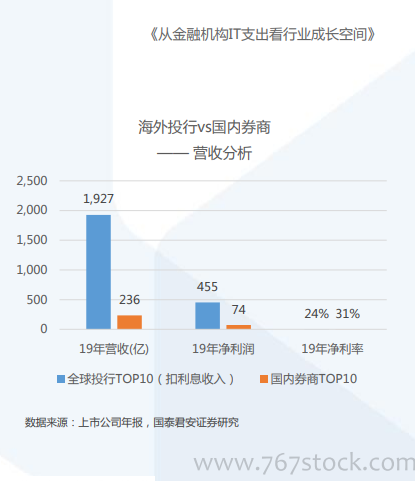

海內外FinTech廠商營收、凈利潤規模差距巨大。2019年海外FinTechTop10營收規模均值為769.1億,國內FinTechTop10營收規模均值為34.0億,海外營收是國內的22.6倍,差距顯著;在凈利潤上海外FinTechTop10均值為81.8億,是國內FinTechTop10凈利潤的85.9倍;在凈利率上海外FinTechTop10平均凈利率為10.6%,而國內FinTechTop10為2.8%,海外凈利率是國內的3.8倍。

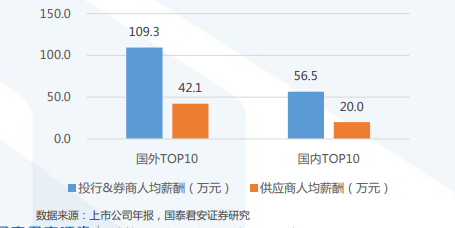

金融公司 vs 供應商薪酬分析(投行數據為例)海外金融科技供應商(除外包)的人均薪酬為42.1萬,是海外投行人均薪酬109.3萬的39%;國內金融科技供應商的人均薪酬為20.0萬,是國內投行人均薪酬56.5萬的35%,可見國內供應商人均薪酬與金融機構人均薪酬的差距略微大一些。

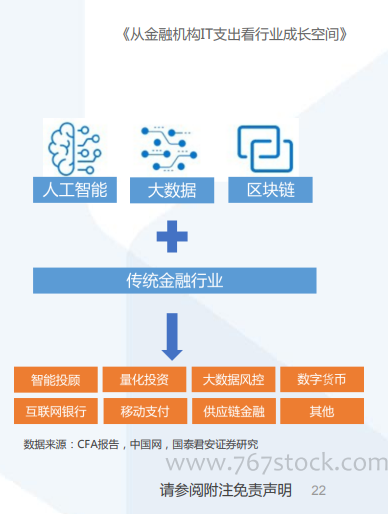

金融機構 & FinTech供應商:相輔相成,加大研發、滿足需求、實現共贏。近年來,金融機構不斷加碼金融科技的投入,并加強自研能力,但也離不開供應商賦能。科技的介入可以加速解決傳統金融的不足之處,以 AI(人工智能)、B(區塊鏈)、C(云計算)、D(大數據)為代表的金融科技無疑將成為金融機構轉型的強有力工具。? 2016年瑞銀UBS涉足智能投顧,投資10億美金自研SmartWealth,但運行2年并不理想;所以瑞銀在2018年果斷放棄,轉而與供應商Broadridge合作開發財顧管理平臺。可見選擇優秀的金融科技供應商與持續加強信息技術投入一樣重要。