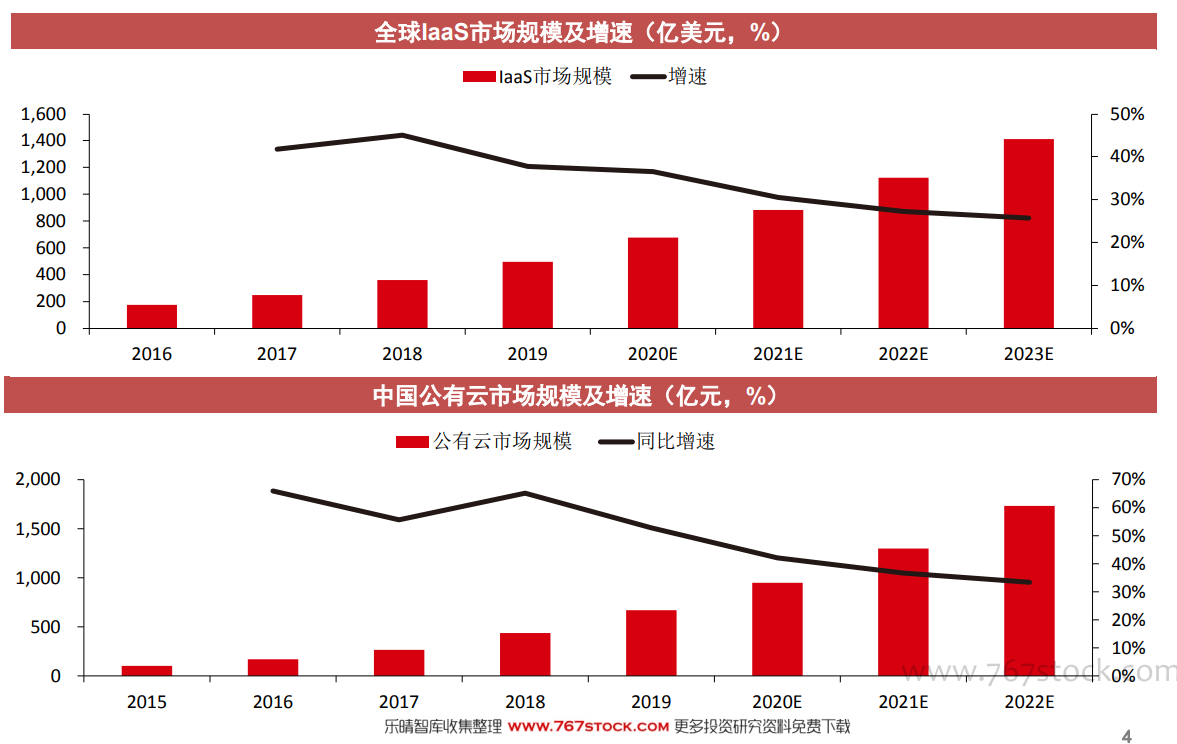

資本支出:云巨頭資本支出深刻影響上游硬件、IDC產業環節,對產業鏈上游企業投資有較強參考意義。在全球市場,云計算廠商已經成為IT硬件(數據中心)的首要采購主力,份額占比超過50%,同時云廠商資本支出的周期性波動,以及對ODM等方式的采用,亦對IT硬件產業的景氣周期、市場格局、產品形態等產生深刻影響。在IDC市場,云廠商亦逐步成為市場增量需求的主力,并相應驅動定制批發型數據中心市場的持續快速增長。上游IDC、服務器、芯片、光模塊等市場受云計算巨頭投資影響較大。

風險因素:宏觀經濟下滑導致企業IT支出大幅縮減風險;國際貿易沖突導致云計算上游供應鏈受阻風險;行業競爭持續加劇風險;重大安全事故、數據泄露風險等。

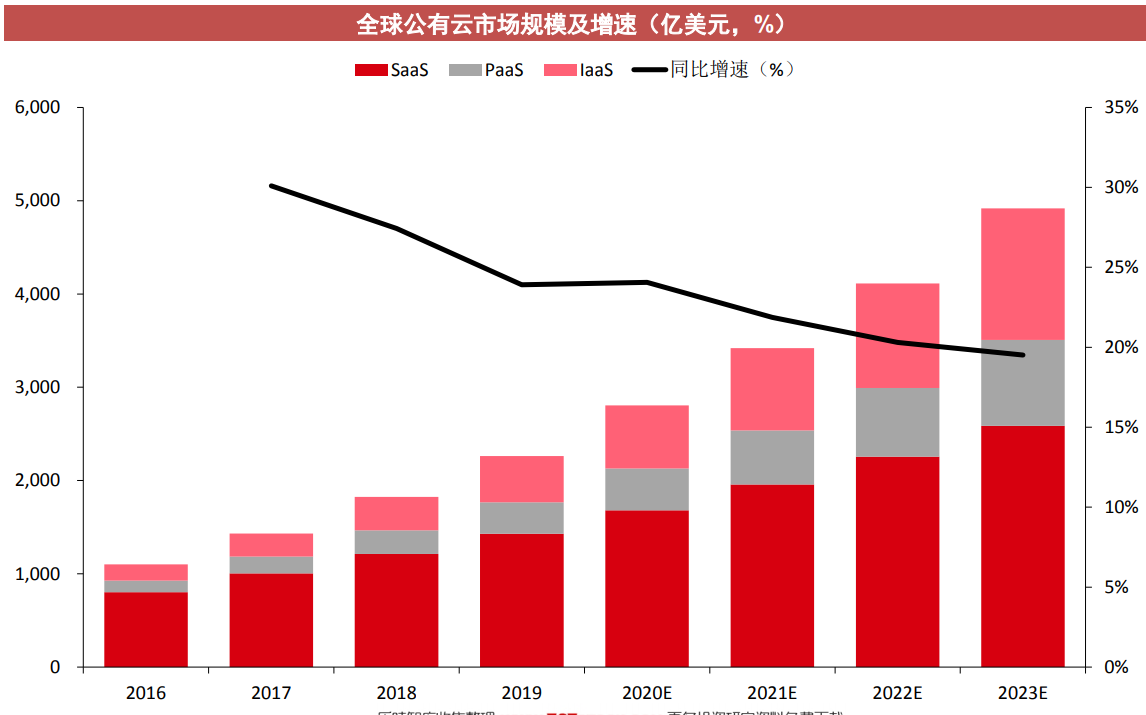

投資策略:全球云計算市場整體仍處于發展的早期階段,疊加疫情后企業加速數字化/云化轉型,我們預計,IaaS云計算行業未來2-3年仍將維持較高增長速度。IaaS行業本身的規模效應將驅動行業集中度持續提升,競爭格局呈現強者愈強的態勢。同時,云計算巨頭亦將受益于PaaS業務占比提升、硬件利用效率優化、規模效應凸顯等因素,利潤率有望持續改善。云廠商采購偏好、資本支出周期性波動等亦將對上游IT硬件(數據中心)、IDC產業等形成根本性影響。一線云計算巨頭,以及和云計算巨頭深度綁定的IDC、IT硬件、芯片企業亦值得持續關注。