算力基礎設施是“新基建”重要組成部分。2020 年 3 月 4 日,習總書記在主持中共中央政治局常務委員會會議時指出,要加快 5G 網絡、數據中心等新型基礎設施建設進度;2020年 4 月 20 日,國家發改委在新聞發布會上首次明確新型基礎設施的范圍,把以數據中心、智能計算中心為代表的算力基礎設施明確納入新型基礎設施范圍。隨著政策的穩步推進和數據中心等算力基礎設施的建設,我們預計國內對服務器處理器芯片需求快速增長,為國產處理器帶來廣闊的市場機遇。

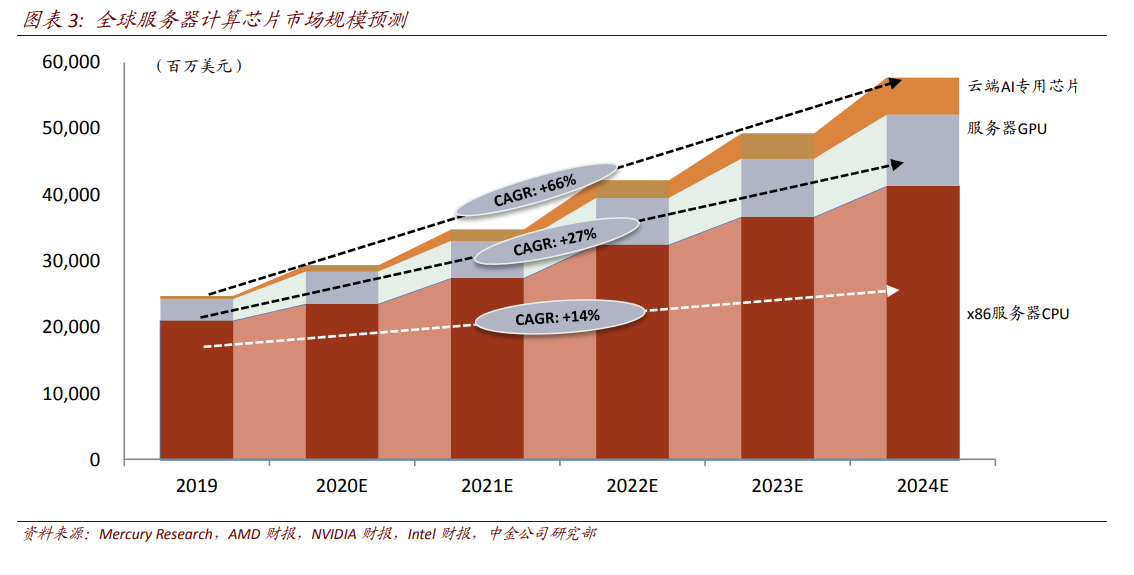

服務器和數據中心用處理器芯片以 CPU 為主,GPU 和 AI 專用芯片快速增長。根據我們的測算,受益于全球范圍內云計算和數據中心服務的快速增長,2019 年全球服務器級處理器市場規模約 247 億美元,預計 2024 年達到 577 億美元,年復合增長率達到 18%。其中,服務器 CPU 是市場主要需求,目前占據 85%市場份額,在未來五年預計保持 14%的年復合增長率。而在 AI、HPC 等新興需求的推動下,異構計算需求不斷增長,我們認為數據中心對并行、專用的計算能力需求增長將更為快速。據我們測算,目前服務器 GPU 占據服務器級處理器市場 13%的市場份額,預期未來五年 CAGR 為 27%,2024 年市占率上升至 19%;云端 AI 專用芯片將迎來爆發期,預計未來五年 CAGR 為 66%,從目前的 2%的市占率提高至2024 年的 10%。

目前消費級 CPU 和服務器 CPU 的國產化率均不足 1%。服務器軟硬件架構呈“正金字塔”結構,單機 CPU 個數多,并可配備加速卡,上層軟件數量少,單一軟件用戶數多;而消費級終端(PC 及筆記本)則呈“倒金字塔結構”,單機 CPU 個數少,不配備加速卡,更需要單一 CPU 適配上層多個軟件。