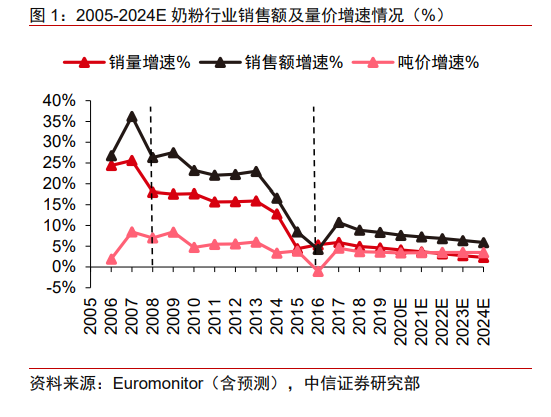

行業未來預計溫和增長,會進入競爭加劇、集中度加速提升階段。根據歐睿數據,2019年奶粉行業零售規模為 1755 億元、同增 8.4%,對應出廠口徑規模 1212 億元。2020 年銷售額增速為 7.7%,其中量/價同增 4.1%/3.4%;中長期看預計未來五年銷售額增速保持在6%-7%。隨著行業增速下降,擁有更強品牌力及渠道力的品牌料將脫穎而出。

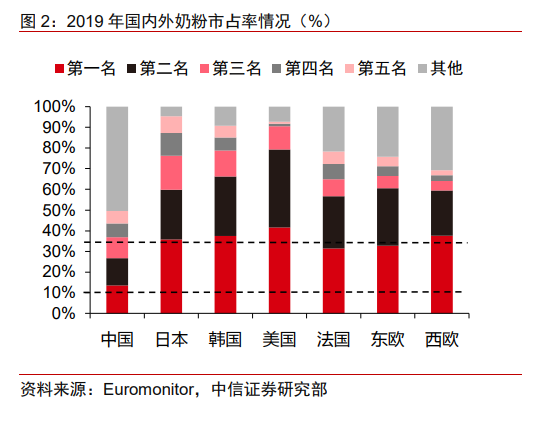

奶粉消費屬性決定,中國奶粉行業望誕生高市占率龍頭。考慮到奶粉生意的本質在于滿足消費者對健康安全產品的需求,產品品質和品牌信賴是核心,預計少數擁有強大綜合實力的企業將脫穎而出,大部分企業將被逐步淘汰。從海外市占率來看,各個國家和地區第一大品牌市占率都在 30%以上、CR3 超過 60%。其中,日本/韓國/美國/法國第一大品牌市占率分別為 35.8%/37.5%/41.7%/31.5%,日本/韓國/美國/法國奶粉 CR3 分別為76.2%/78.7%/90.5%/64.8%。長期來看,我們認為得益于奶粉以上屬性,中國市場行業集中度也會不斷提升。

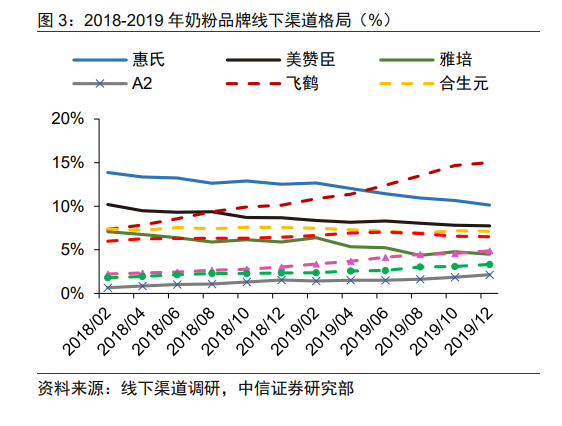

奶粉行業以 2016 年分界為兩個階段。2016 年之前行業保持快節奏發展,內外資品牌交替領先。2016 年之后注冊制下雜牌退出,國內品牌市占率上升。