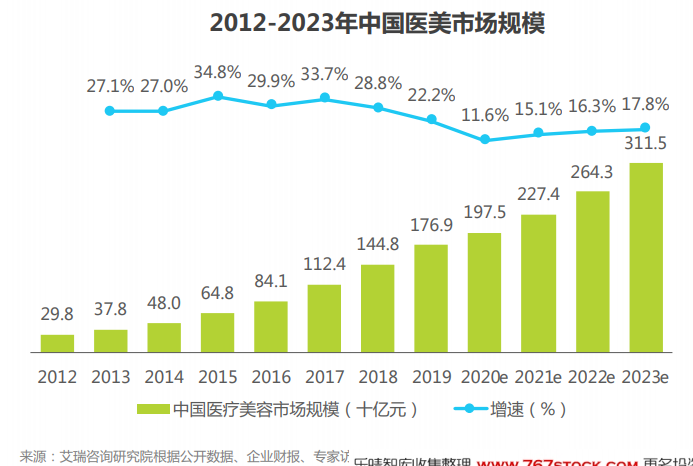

行業在供需不等業態下進入調整期,預計三年后迎來新高峰。艾瑞統計2019年中國醫療美容市場規模達到1769億元,增長率放緩至 22.2%;2019年中國醫美用戶1367.2萬人,預測2023年醫美用戶達2548.3萬人(19年至23年CAGR為16.8%)。2013-2017年,行業高速發展,大量機構涌現,且受網紅文化影響,消費者需求爆發。2018年為行業放緩的轉折點,大量中小機構面臨盈利難等問題,市場呈現供需不匹配狀態。從需求側看,消費者難以識別合法機構與醫生,一部分潛在消費者仍對事故頻發的醫美持觀望狀態;從供給側看,民營醫療美容機構因醫療、運營人才缺失導致獲客難、客情難維系等問題。2020年受疫情影響,行業發展略受影響,艾瑞預測經過未來3-5年的行業自我調整與變革,市場將逐步回暖。

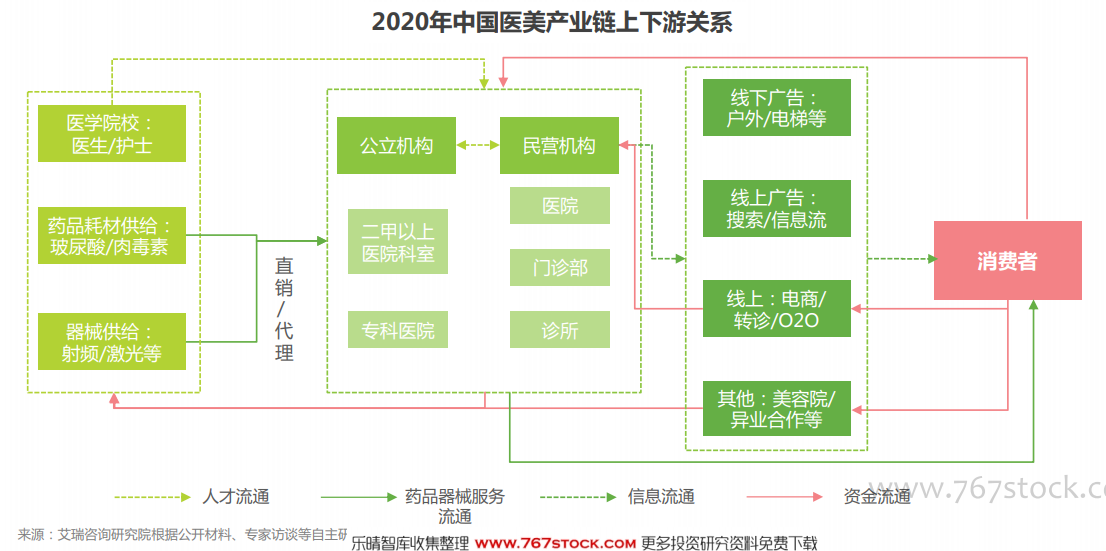

產業變革主要發生在下游渠道,入口增多引發獲客復雜化。醫美產業鏈由上游院校、藥械廠商,中游服務機構以及下游渠道構成。上中下游之間進行著人才、藥品器械、信息以及資金的流通。近幾年產業變革主要受互聯網影響,2013年醫美垂直平臺進入市場,線上獲客形式逐步多樣化,由單一搜索競價增多為電商、轉診、綜合O2O等。同時,隨著年輕消費者的加入,將帶來更加多元復雜的消費模式。

醫美行業的不斷發展為求美者提供更多變美可能。我國現代整形手術起始于1929年,當時中國的整體醫療條件有限,整形外科與外科中其他分科(如普外、心外等)相比,并不受重視。1997年民營醫療開始切入整形美容市場,我國醫療美容行業步入發展期。2015年,受顏值經濟影響,醫療美容市場異常火熱進入爆發性成長期。伴隨著行業的發展,中國整形外科技術逐漸成熟,玻尿酸、肉毒素等原材料價格逐漸降低,光電類設備不斷升級,求美者可享受到的醫美服務也逐漸升級。隨著中國女性思想的解放,有“變美”需求的女性越來越多。而近年來,“變美”不再是女性的專利,越來越多的男性愿意通過醫美來變“美”。根據艾瑞專家調研顯示,目前的醫美人群中,約10%為男性。