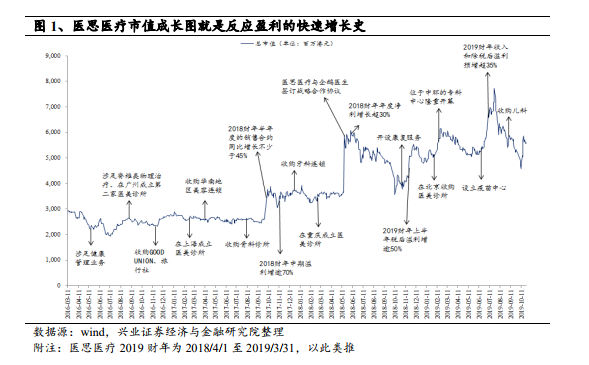

17 年以來的股價長牛反應了什么?從復盤來觀察,每一次股價的大幅上揚都是盈利的高速增長的反應。2015 財年以來的復合增長率為 22%,近三年復合增速高達34%。當前公司估值大約在市場共識的 15-20x PE。我們認為公司當前較低的估值仍反應了幾點市場的擔憂 1.品牌優勢由香港轉向內地的可行性; 2.赴港人數是否一蹶不振; 3.港股消費類目標估值不如 A 股。我們將用近幾年公司 ROE 表現為大家解惑,簡單下結論,我們認為醫美行業不易標準以及規模化的現況將持續驗證公司倚賴醫生專業以及高端體驗式服務建立起的品牌優勢,并且以內地擴張進行流量擴容,在香港地區仍然是醫療資源以及規范相對成熟的地區之下赴港醫療需求將能回溫,并且在公司港股通開通之后,成為內地資金追捧得標的形成估值重塑。

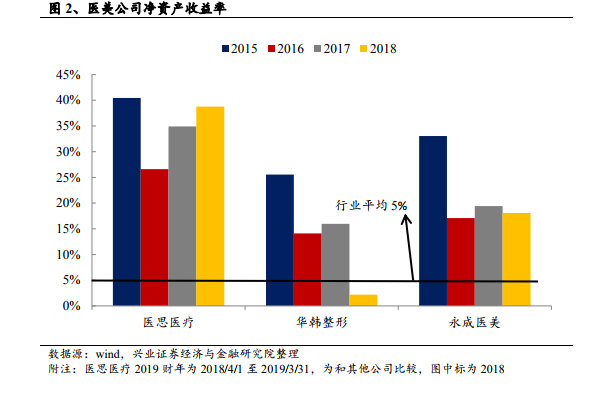

從 ROE 來看,醫思醫療顯著優于同行業其他可比公司。2017 財年以來,公司的ROE 呈現快速增長趨勢。2019 財年公司 ROE 為 38.77%,遠遠高于華韓整形的 2.19%和永成醫美的 18.09%,而根據我們草根調研得出的結論,當前行業的平均是低于5%。然而成就公司高 ROE 的主因為何?

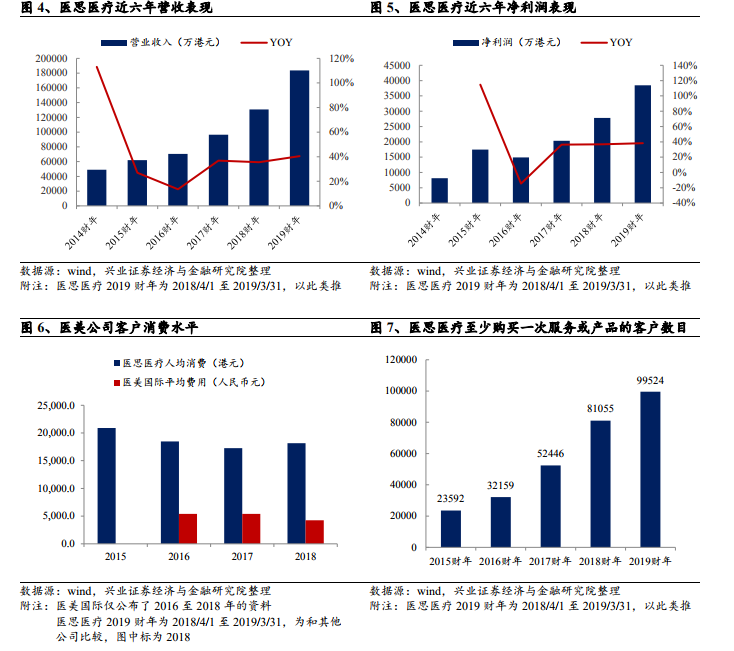

原因二:消費水平以及人次推升營收以及竟利潤持續增長。1)營業收入逐年增長。2019 財年營業收入為 183680 萬港元,較 2015 財年的 48941 萬港元增長了 275.31%,年均復合增長率為 39.19%。2)凈利潤增速自 16 年后加速。2019 財年公司的凈利潤為 38450 萬港元,較 2015 財年的 17478 萬港元增長了 119.99%,年均復合增長率為 21.79%。2017 財年以來,公司的凈利潤增速保持在 37%左右。值得注意的是,2016 財年公司的凈利潤出現負增長,主要原因是公司準備上市,高昂的上市費用導致利潤下滑。當前,公司在專科醫療領域的經營已經步入軌道,隨著業務的拓寬和客源的增多,盈利能力可保持強勁。3) 醫思醫療的人均消費水平較高。 2016 財年醫思醫療客戶人均消費為 2.44 萬港元,高凈值客戶平均消費能力達到 5.1 萬港元。2017 財年至 2019財年,醫思醫療的客戶數量及營業收入持續增長,人均消費在 1.62 萬港元至2.20 萬港元間浮動。醫思醫療的人均消費遠高于藝星的美容外科醫療美容服務平均費用。