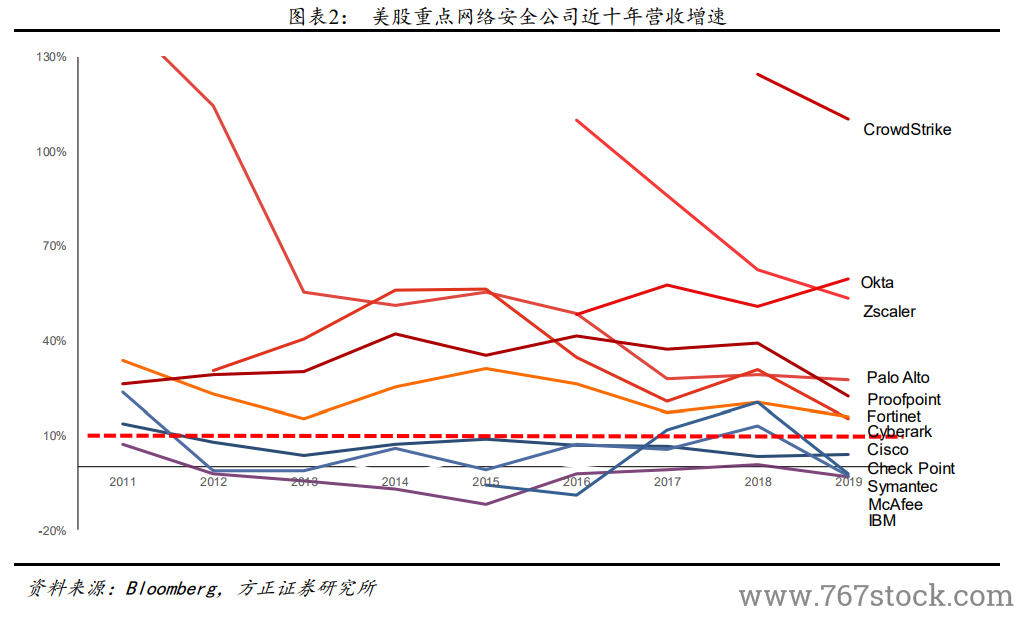

全球視野下的網絡安全估值體系:從全球市場網絡安全產業發展階段來看,從 90 年代初期的商業化到現在已經發展了近 30 年的時間,全球網絡安全行業,特別是美國等成熟市場目前已進入平穩增長階段,整體增速約 8-10%之間,但同時包括我國在內的新興市場仍保持快速增長,平均增速在 20%以上。由于中美資本市場上市條件的差異,美股的網絡安全公司中既包括 Symantec(已改名 Nortonlifelock),Check Point 這類增長較為平穩的龍頭廠商,也包括在最近 10 年發展起來的行業中堅力量 Palo Alto Networks、Fortinet、Proofpoint 等,以及代表了未來網絡安全行業新業態的 SECaaS 新貴 Crowdstrike、Okta、Zscaler。全球網絡安全產業呈現出非常多樣化的特點,企業自身所處的成長階段決定了對估值方式的選擇。

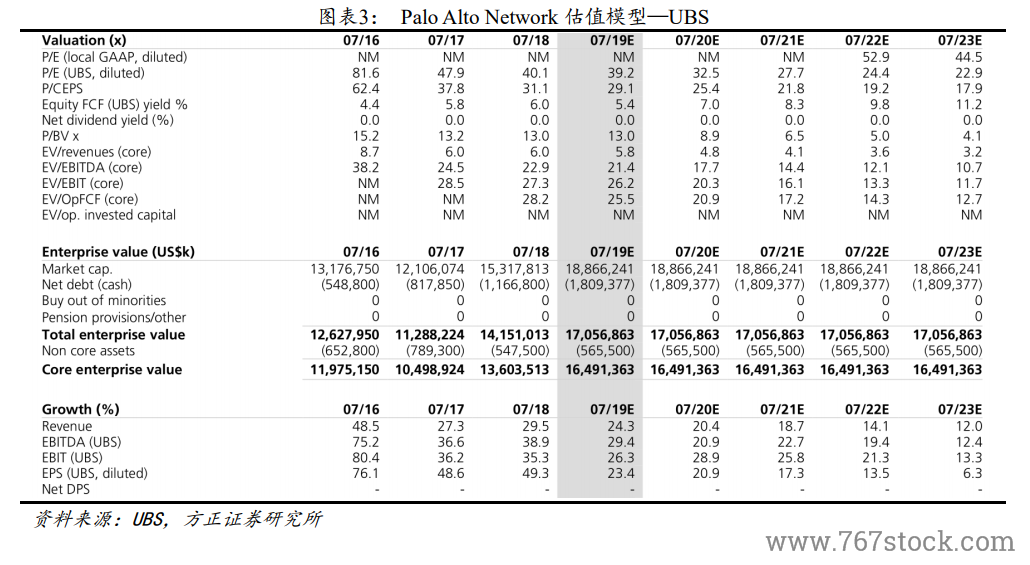

外資行估值方法參考:對于美股網絡安全公司的估值而言,市銷率模型(PS、EV/sales)是最常用的估值指標,其中 EV/sales 相較于PS 更為常用。EV(Enterprise value,企業價值)=股票市值+付息負債–現金,考慮了公司的債務和賬上現金之后對公司價值的計算,在口徑上更加嚴謹,但同時在 PS 使用上更加簡便。此外 PE,EV/EBIT,EV/EBITDA、FCF 等也是常用的估值方法,但適用范圍要小于市銷率模型。

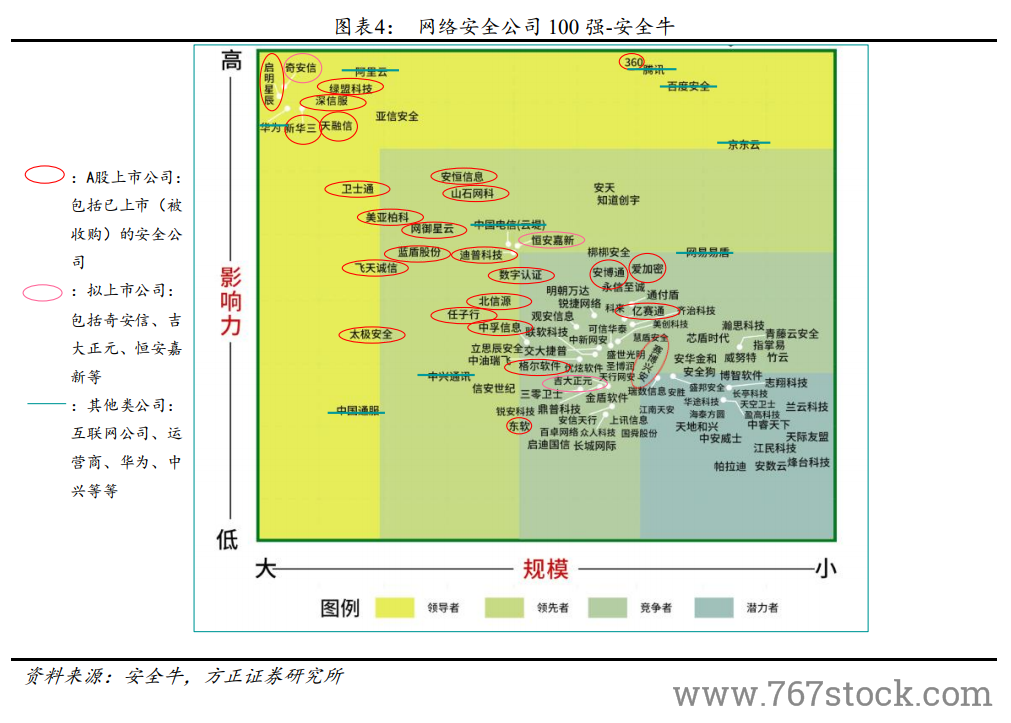

A 股網絡安全公司估值方法:目前 A 股網絡安全板塊已有近 20家的左右上市公司,基本上以行業頭部廠商為主,業務模式較為成熟,因此目前最常用的估值指標主要是 PE。而市場目前對于一些正處于快速成長期的新興安全廠商如安恒信息等,參考美股的估值方法,對其使用 PS 來進行估值的接受度正在不斷提升。隨著科創板的推出,未來將會有更多新興的網絡安全公司登錄資本市場,可以預見未來對估值方式的選擇也將更加多元化。