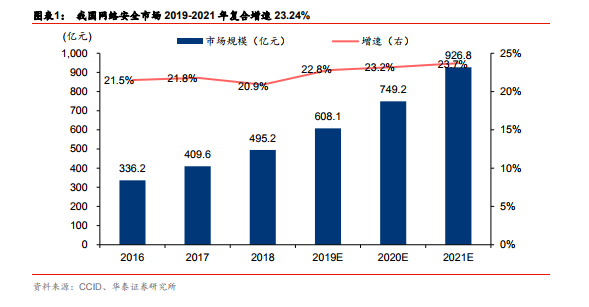

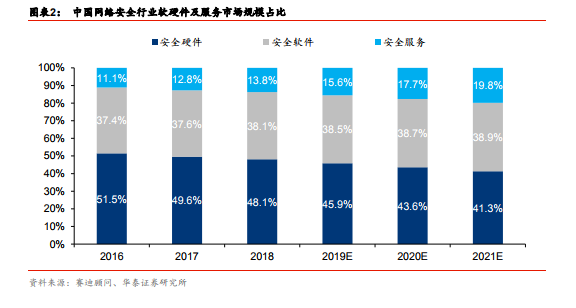

國內網絡安全服務潛在空間較大,有望成為網絡安全行業重要的增長引擎。賽迪顧問發布的《2019 中國網絡安全發展白皮書》顯示,我國網絡安全市場仍以硬件產品與軟件產品的銷售為主,兩者市場規模占比合計超過 80%,安全服務占比很低。2018 年軟硬件產品市場規模占比合計為 86.2%,安全服務市場規模占比僅為 13.8%,而同年全球網絡安全市場中安全服務市場規模占比為 64.4%。此外近年來隨著網絡攻擊頻率和危害性的不斷提升,防火墻、IDS等傳統網絡安全硬件與軟件設備并不能完全阻擋惡意的網絡攻擊,風險評估、安全管理咨詢、安全托管服務等安全服務的作用越來越受到企業重視,因此國內安全服務市場具有較大的成長空間,有望成為網絡安全行業重要的增長引擎。

傳統網絡安全市場格局分散,每家公司各有所長。安全內容管理、防火墻、IDS/IPS、統一威脅管理、VPN 這五個細分子市場構成了 IT 安全基礎設施市場的主體。根據 IDC 發布的《2018 年中國 IT 安全硬件市場份額統計報告》顯示,五個細分子市場都呈現出群雄逐鹿的態勢,各有三家龍頭企業憑借技術優勢占據近半市場份額。其中,啟明星辰/網御星云分別在 IDS/IDP 和統一威脅管理(UTM)細分子市場保持占有率第一,在 VPN 細分子市場占有率第二。此外,防火墻市場的占有率第一的公司為天融信,安全內容管理和 VPN市場的占有率第一的公司都為深信服,進入五個細分子市場占有率前三的公司還有華為、新華三、奇安信、綠盟科技。另外,作為安全基礎設施的強力補充,啟明、綠盟等基礎設施廠商同樣涉足 AIRO(安全分析、情報、響應、編排的首字母)軟件市場,其中包括了安全管理平臺、安全風險分析、安全威脅情報、事件響應等子領域,綠盟、啟明與 IBM 在其占有較大份額。

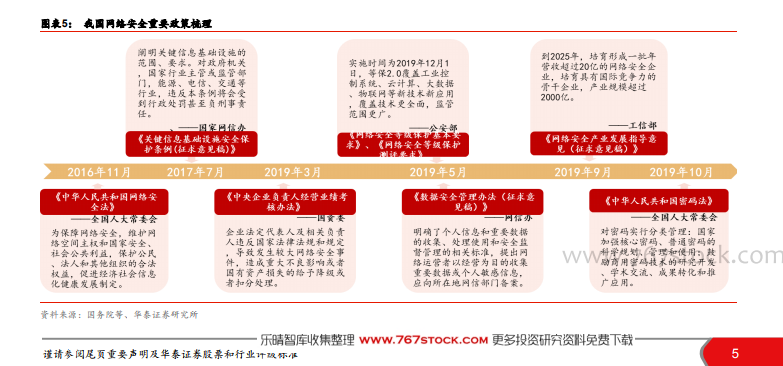

政策因素持續加碼,重要網絡的安全建設支出占比有望達到 20-25%。2017-2019 年,隨著《網絡安全法》、《央企考核辦法》、《等保 2.0》、《數據安全》、《產業規劃》、《密碼法草案》等的陸續出臺,《關鍵信息基礎設施安全保護條例》有望在年底或明年年初正式出臺,疊加 HW 與自主可控,網安相關政策的影響力持續加強。其中,等保 2.0 的一大政策目標是將三四級網絡中的安全投入所占網絡整體 IT 投入的比例提升至 25%。