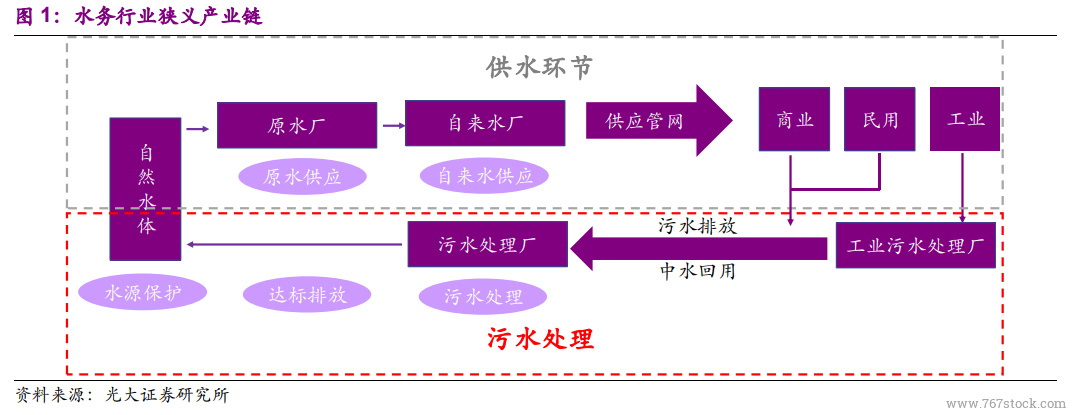

城鎮化周期提振污水處理需求,市場化周期打破規模發展掣肘,政策出臺刺激行業高速發展。我國的污水處理行業起步于上世紀 80-90 年代,城鎮化率的迅速提升促使污水處理需求放量,而起步階段由于其涉及民生、公益性強的屬性,以及投資巨大、安全性要求高的問題,具有極強的外部性,因此產業主要由政府主導把控;彼時政府主要通過直接投資的方式進行管網及污水處理設施的建設,單體投資規模較大但行業整體體量較小。2002 年建設部出臺的《關于加快市政公用行業市場化進程的意見》是污水處理行業逐漸脫離政府主導并開始市場化的標志,也是行業快速增長的開端。民營水務企業也在那時候開始嶄露頭角,并在不斷積累技術經驗和學習先進管理能力的基礎上迅速發展,成為具有投資、運營能力的行業中堅力量。

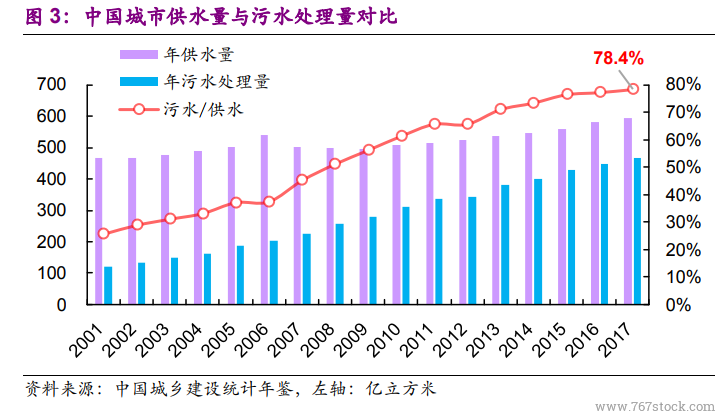

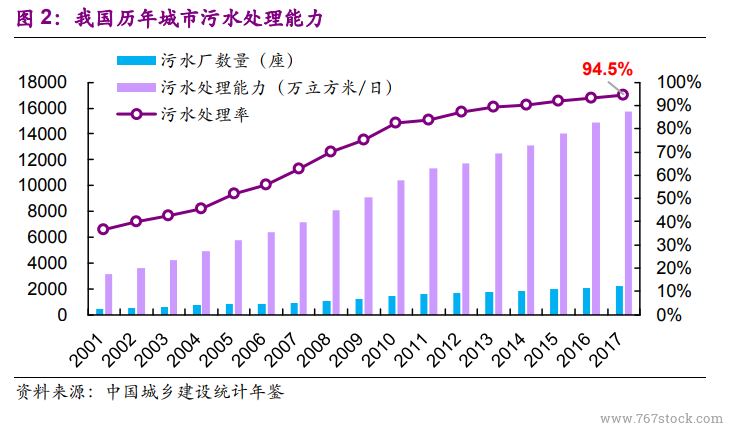

水質不達標情況仍存、生態保護要求趨嚴致使運營難度加大、杠桿率提升導致投資意愿下降是現階段行業發展遇到的問題。截至 2017 年底我國的城市污水處理率的增長已達高位(處理率在 2017 年已達 94.5%,而“十三五”規劃要求在 2020 年達到 95%),這從數據層面說明行業發展前期的“大干快上”起到了促進行業高速發展的重要作用。但是這種粗獷式的發展也帶來了問題:一是水質不達標情況始終存在,行業發展在過于追求“量增”的同時在一定程度上忽略了運營人員的培養和運營經驗的積累是需要時間的,而這帶來的結果便是目前仍有部分水廠的水質不符合國家標準要求;二是生態保護要求逐步趨嚴的背景下運營難度正持續增大,人民對美好生活的向往和堅持可持續發展的必要性推動生態環境保護的要求逐步趨嚴,而第一個問題中運營經驗和能力的欠缺會使運營難度增大的問題被進一步放大;三是金融去杠桿周期下民企很“受傷”致使其投資意愿下降,2015 年 PPP 項目的興起雖然推動了我國水環境治理的投資規模迅速提升,但是過程中存在的諸多問題,疊加金融周期去杠桿的嚴重影響使得水環境治理之路仍將在曲折中前進。

快速“量增”達到階段性要求后,“提標”成為污水處理行業發展新的驅動力。“提標”即提高污水排放標準,排放標準的提升要求運營處理的技術升級,而想達到提標后的標準需要各地方政府持續進行專項投資,推進污水處理設施的建設和改造,從而提高城鎮污水處理的質量,并切實落實污水處理企業的出水標準提升任務。由此可見,“提標”可以指引行業的進步方向,擴大行業的規模并帶來新的發展機遇。