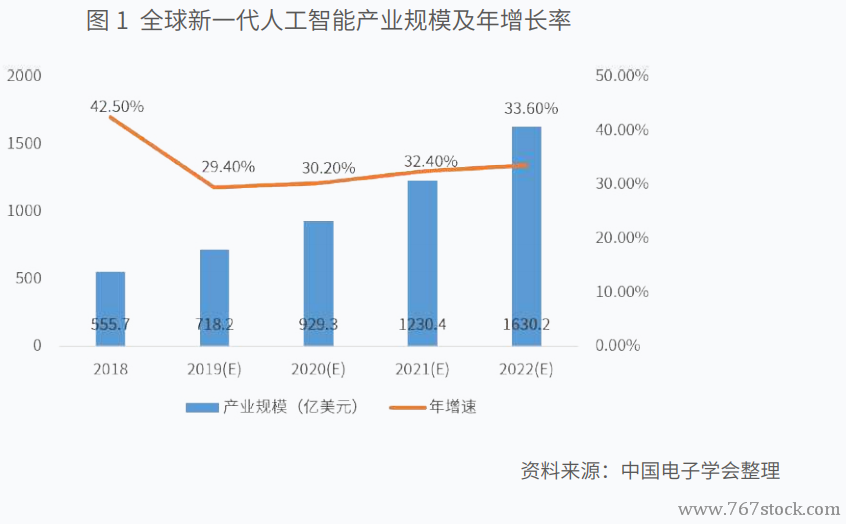

全球新一代人工智能產業依賴強大的技術創新積累優勢,以谷歌、英特爾、微軟、亞馬遜等跨國大型科技企業為主導,充分發揮其強大的資源整合能力與持續創新功能,不斷加快基礎層底層技術研發與應用產品實踐步伐,圍繞智能硬件與軟件核心算法產業上下游進行有效部署。隨著技術的不斷成熟和底層技術框架的開源,吸引創新企業不斷涌入,推動產業規模持續加速增長。2018 年全球新一代人工智能產業規模超過 555.7 億美元,預計 2019 年產業規模將突破 718 億美元,帶動 2022 年產業規模將超過 1630.2億美元,2018-2022 年的年均增長率達到 31.6%。

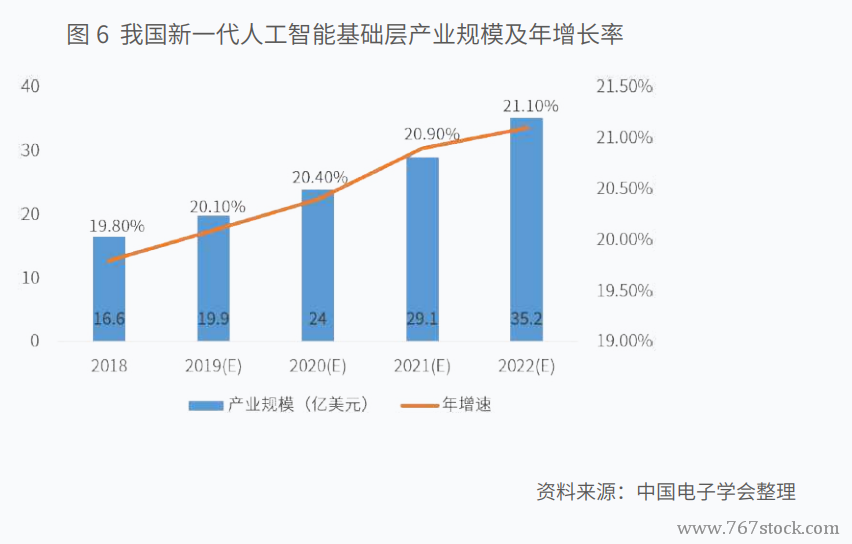

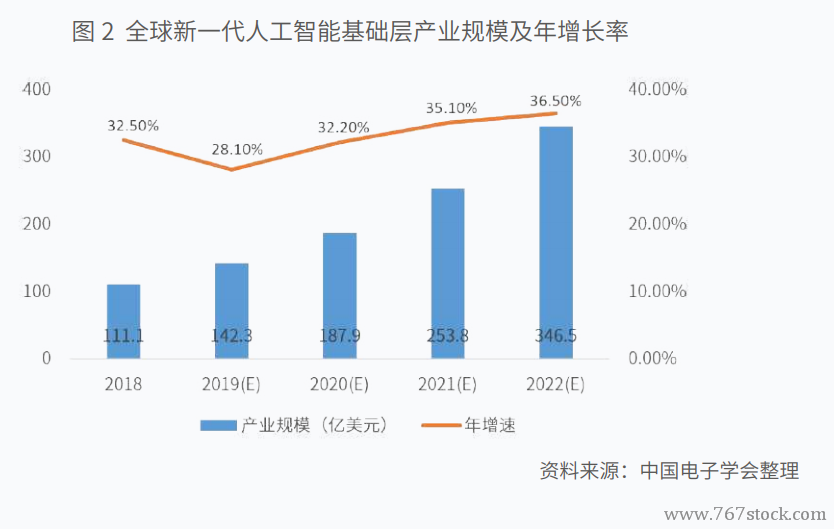

為應對新一代人工智能基礎架構復雜和共性技術種類繁多的特點,智能硬件的定制化漸成趨勢。其中,智能芯片的技術架構由通用類芯片發展為全定制化芯片,技術創新帶來的藍海市場吸引了大量的巨頭企業和初創企業進入產業;規模化的行業應用需求亟待圍繞垂直領域適配多樣化的智能傳感器,以滿足云端智能的發展態勢。2018 年全球基礎層產業規模達到 111.1 億美元,預計 2019 年產業規模將達到 142.3 億美元,定制化智能硬件的藍海市場加速全球基礎層產業爆發,到 2022 年產業規模將突破 340 億美元。

美歐日等發達國家和地區的語音識別、自然語言處理、計算機視覺等技術層產業發展較為早期,技術的快速迭代推動產業在 2007 年至 2014 年進入了爆發式增長,年均增長率為 38%。隨著主要應用領域工業檢測與測量逐漸趨于飽和,新的應用場景尚在探索,全球技術層市場進入穩定增長期。2018 年全球技術層產業規模達到 172.3 億美元,預計2019 年產業規模將達到 142.3 億美元,隨著技術層逐步從科研、國防、醫療等專用領域逐漸走入工作與生活的消費級場景應用,到 2022 年產業規模將突破 400 億美元,2018-2022 年的年均增長率穩定在 25.2%。