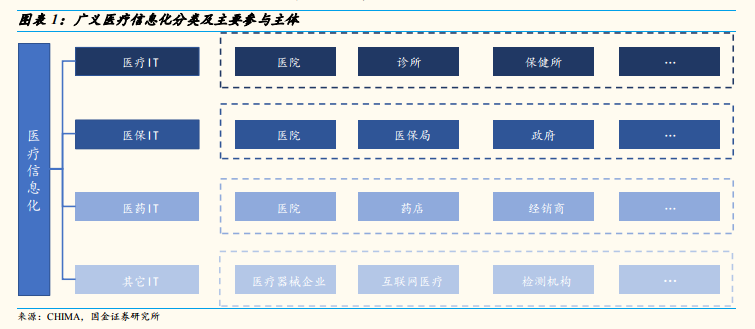

醫院是醫療信息化建設最核心的參與主體。在醫療信息化的眾多參與主體中,醫療機構是主要的參與方。根據 IDC 的統計,醫療 IT 始終是醫療信息化市場規模最大的子領域,以信息系統支出為統計口徑的市場規模占比常年維持在 70%以上。在醫療機構中,醫院(尤其是公立醫院)由于其特殊的地位和功能又是最核心的參與者,因此醫療信息化廠商的業務主要圍繞醫院端開展。

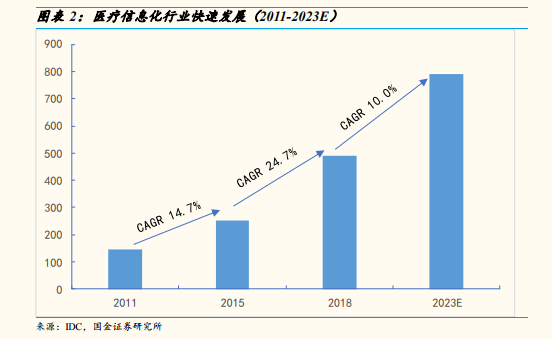

自 2011 年以來,醫療信息化行業實現了快速增長。根據 IDC 統計,2011、2015 以及 2018 年中國醫療行業 IT 市場花費分別為 146.3、253.6 以及 491.8 億元,2011-2015、2015-2018 醫療行業市場規模 CAGR 分別為 14.7%、24.7%。IDC 預測 2023 年醫療信息化市場規模將達 719.6 億元,據此次測算 2018-2023CAGR 仍將維持 10.0%左右。

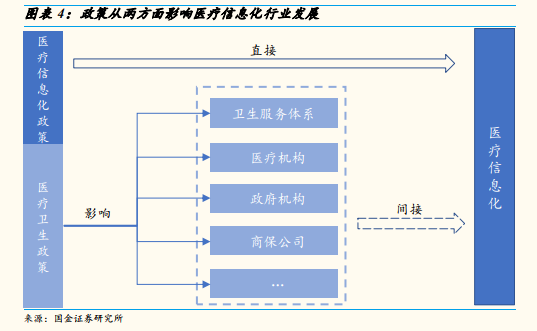

政策從直接、間接兩個方面影響醫療信息化行業發展。一方面,政府會直接出臺醫療信息化相關指導政策,這些政策會對醫療信息化行業發展提出規劃(如2018 年國務院發布的《關于促進“互聯網+醫療健康”發展的意見》),部分政策還會對醫療信息化系統建設內容和標準作出規定(如 2018 年衛健委發布的《電子病歷系統應用水平分級評價標準(試行)》);另一方面,政府對我國衛生服務體系出臺的相關政策和規定以及對醫療、醫保等相關機構的調整也會間接對醫療信息化行業產生影響(如 2018 年《國務院關于機構設置的通知》,通過組建國家醫療保障局從而改變了原有的醫療支付體系,進而影響了醫保 IT 的發展)。