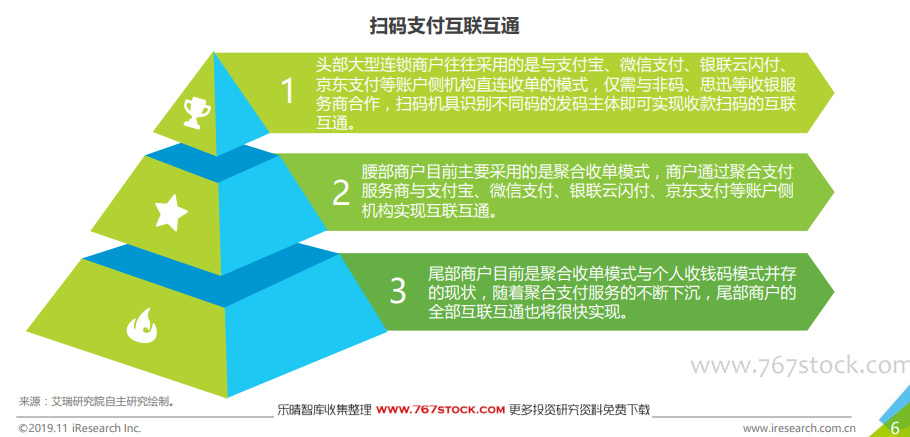

互聯互通并非聚合收單模式獨有,直連收單模式下也基本實現了掃碼支付的互聯互通。目前線下商戶主要分為頭部的大型連鎖商戶、腰部的中等交易體量商戶和尾部的小型商戶三類。其中無論是頭部商戶的直連收單模式還是腰部商戶的聚合收單模式都已經實現了掃碼支付的互聯互通,只有部分尾部商戶采用的是支付寶、微信支付等獨立分開的個人收錢碼模式。不過隨著聚合支付服務的不斷下沉,尾部商戶掃碼支付的互聯互通也將很快實現。

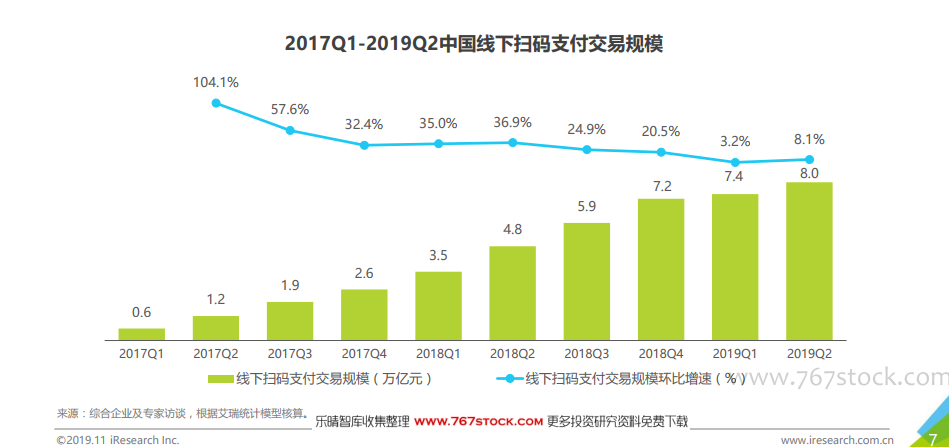

線下掃碼支付規模的爆發將聚合支付市場推到了風口。我國線下掃碼支付交易規模從2017Q1的0.6萬億元增長到了2019Q2的8.0萬億元,短短兩年半的時間增長超過了12倍。線下掃碼支付市場的用戶側需求相對同質化,線下掃碼支付入口以支付寶、微信支付、銀聯云閃付等賬戶側機構為主,但商戶側的復雜性使得賬戶側機構不得不依靠聚合支付服務商進行線下商戶的拓展和維護。因此伴隨著線下掃碼支付規模的爆發,聚合支付市場被推到了風口。

收單外包機構與收單機構是聚合支付的主要參與者。聚合支付的主要參與者可以分為收單外包機構與收單機構兩類。收單外包機構主要為商戶提供多支付渠道融合、經營管理、營銷與金融等綜合解決方案,通常不具備銀行卡收單業務許可和網絡支付業務許可;收單機構又可以分為第三方收單機構與銀行,二者均屬于持牌機構,可額外為商戶提供交易資金結算服務。