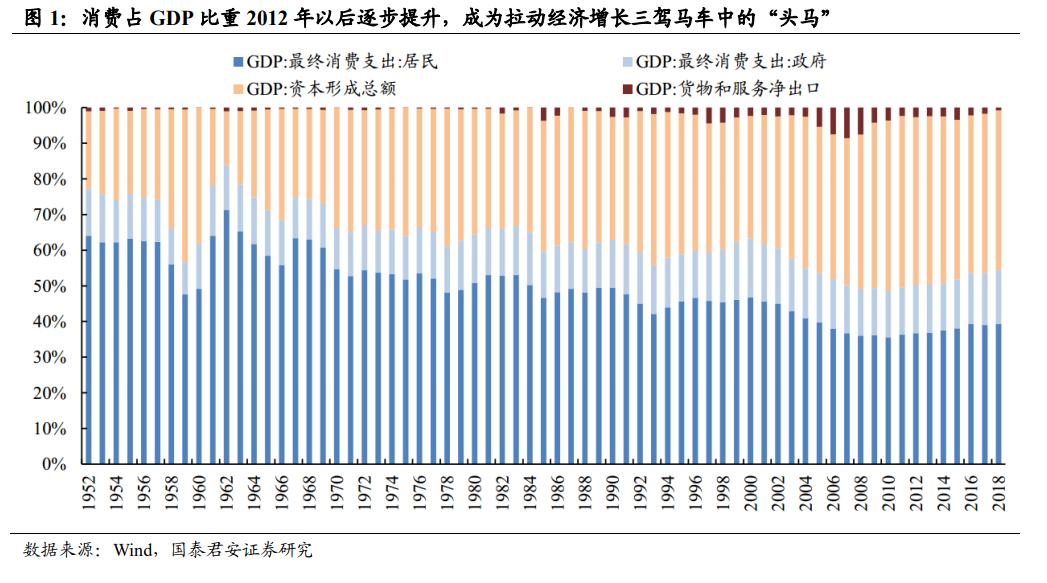

從宏觀層面看,消費已全面上升至國家戰略高度,成為保持經濟平穩運行的“穩定器”和“壓艙石”。回顧歷史,GDP 構成中消費、投資、出口的比重變化經歷過三個發展階段:①1990-2002 年,消費占 GDP 比重在 60%以上,投資和出口占比相對較少;②2003-2010 年,隨著中國加入 WTO,投資、出口占比顯著提升,消費占比逐漸下降至 50%以下;③2012 年以后,隨著對公消費占比下降,居民消費接棒復蘇,最終消費占比開始提升。國家統計局數據顯示,2018 年最終消費支出對 GDP 增長貢獻率為 76.2%,比上年提高 18.6%,對 GDP 增長的拉動達到 5.03%,均遠高于投資和出口。至此,大消費行業已經成為拉動經濟增長三駕馬車中的“頭馬”,成為保持經濟平穩運行的“穩定器”和“壓艙石”。

我們認為,未來兩個大的消費方向,可以概括為:供給看效率,需求看紅利”。從供給端來看,整個消費板塊的增長已經進入擠壓式增長階段,企業之間的競爭體現更多地體現為效率之間的競爭,而效率又體現為企業管理能力和管理團隊的競爭。從這個角度而言,投資者應該重點配置龍頭企業,龍頭企業可以充分利用自己的競爭優勢,通過擠壓中小企業的市場份額來獲得成長。從需求端來看,雖然整體宏觀經濟增長放緩,但很多行業依然具備較大的紅利空間,比如三四線城市的人口紅利還在繼續,這些城市人口基數大、收入增長快、邊際消費傾向高,大多處在大眾消費和品牌消費階段,為白酒、零食、化妝品、免稅、體育、休閑娛樂、戶外運動等細分領域帶來巨大的發展空間。我們可以從 2019 年“十一”黃金周表現加以佐證,京東大數據顯示,“十一”低線城市(3-6線)下單金額平均增長 20%,漲幅優于一二線城市,白酒、家電、智能數碼、美妝、箱包訂單量較往年有明顯提高。除產品端滲透率不斷提升外,低線城市(3-6 線)服務型消費猛增,旅游、免稅、餐飲、電影等全面呈現向好趨勢。

2020 年市場熱點可能會從大龍頭走向小龍頭,重點關注需求驅動、行業格局發生積極變化的投資標的。回顧 2019 年市場行情,從火爆的豬肉概念,到白酒的一路飛漲,大消費無疑是 A 股市場最熱門的投資主題。Wind 數據顯示,截至 11 月 6 日,白酒、牧業、食品飲料年內上漲 89%、87%、61%,在 112 個申萬二級行業中排名第 2、3、7,大幅跑贏同期大盤表現。然而,大消費是一個較大的主題,涉及的細分行業和上市公司繁多,我們認為未來市場投資的熱點,可能會從貴州茅臺、五糧液、海天味業、格力電器、美的集團等公認的大龍頭,逐步走向一些細分領域的小龍頭,例如零食行業中的三只松鼠、絕味食品,免稅中的中國國旅,體育用品中的安踏,速凍食品行業中的安井食品,化妝品行業中的壹網壹創等。相較而言,這些企業的營收和市值規模可能不及大龍頭,但所處的行業都處于快速成長期,行業競爭格局日漸清晰,這些企業正在憑借建立起來的競爭優勢,迅速搶占市場份額,投資機會也越來越大。