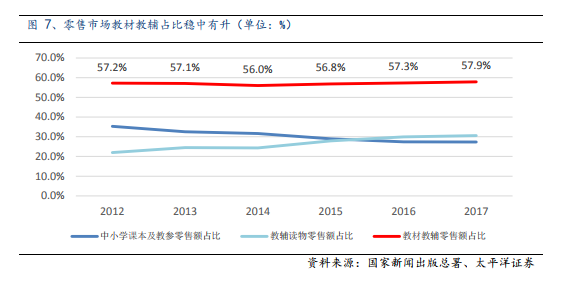

得益于學齡人口的剛需,教材教輔已成為出版業的基石板塊。根據已上市的出版傳媒公司財報統計,2018年教材教輔平均營收規模為一般圖書的1.5倍。若只看省級出版集團,例如山東出版、鳳凰傳媒、南方傳媒等,則更加明顯,山東出版教材教輔/一般圖書營收比為3.8,南方傳媒為3.6,中南傳媒為2.5,鳳凰傳媒為2。其次,教材教輔在零售市場的銷售額也持續保持在55%以上,且自2014年開始逐步上升。

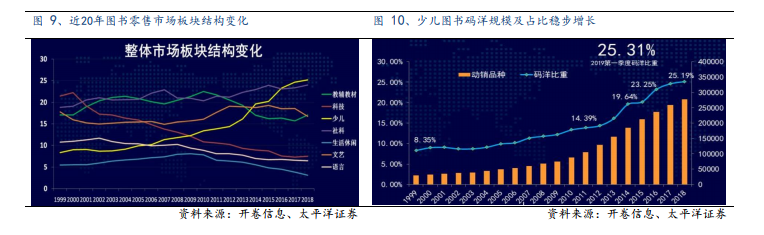

少兒圖書有望持續領跑圖書零售市場。根據開卷信息20年來的監測數據可以看到,少兒圖書從20年前的占比倒數第二名逐步上升至第一位,且已經保持3年。隨著全面二胎及新生代父母對子女教育重視度的提升,我們認為少兒類未來仍將持續領跑圖書零售市場。教輔教材是一直保持在前四位,社科類雖多年穩定在前幾位但占比一度下降,不過近幾年出現一定反彈。文藝類在2008年之前在不斷下降,2007年之后不斷上升,在2015年再次出現下降的苗頭。

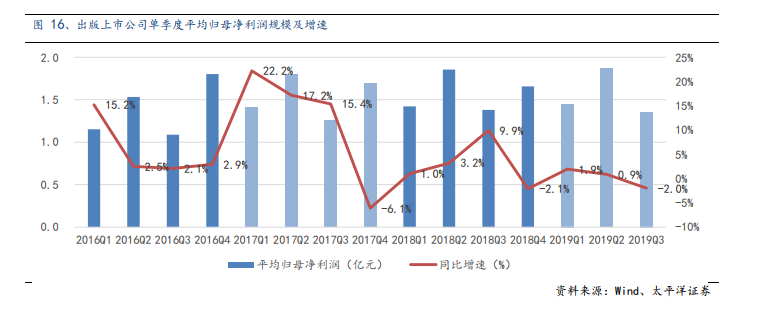

行業歸母凈利潤季度同比增速穩定在個位數,今年以來增速持續放緩。2017Q1行業歸母凈利潤增速大幅上升主要受到皖新傳媒的擾動(2016Q1為2.45億,2017Q1為6.25億,有4.16億的非經),2017Q2主要受新華文軒處置資產產生1.33億非經)。行業3季度增速經歷2017年、2018年快速增長后,19Q3增速在近4年里首次降為負數,主要受到來自鳳凰傳媒的擾動,若剔除,19Q3增速仍為正。