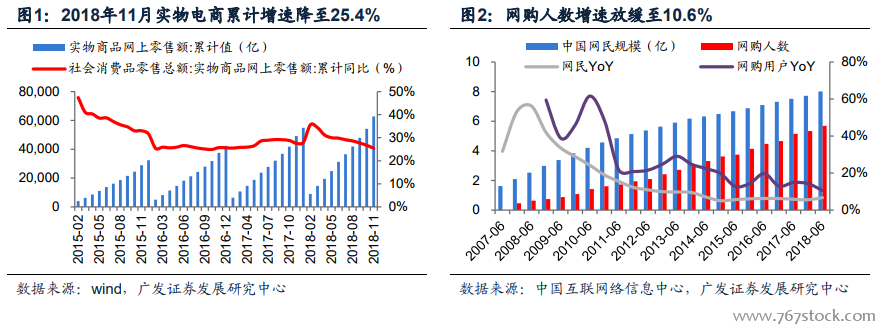

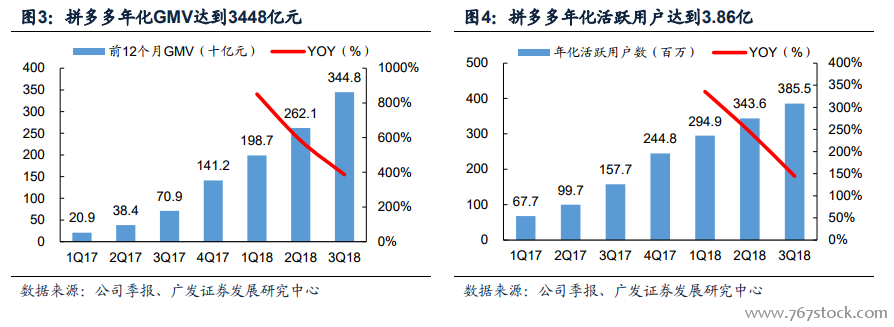

存量博弈:從同質化困斗到差異化突圍。國內電商流量紅利時代已然過去:依據CNNIC及統計局數據,1H18,國內網購用戶數已達5.69億人,增速降至10.6%,在全部網民中滲透率達到70.9%。1-11M18,國內實物電商累計增速降至25.4%(1H18為29.8%)。主流電商用戶同比增速均降至20%以下,即便是近年異軍突起的拼多多,3Q18年化活躍用戶環比增長也已降至12.2%,電商上半場的流量紅利時代趨于終結。各家電商除面臨行業內競爭外,還要面對內容平臺等跨行業競品對用戶上網時長的爭奪:9M18,今天頭條旗下購物app“值點”上線;12M18,抖音開放了購物車功能。

減少網購的轉化步驟,實現中年以上用戶的更高轉化率。拼多多下單無需跳出微信、不需要額外下載APP的操作方式減少了嘗鮮的“麻煩”,促成無網購習慣的人群發生第一單交易(當然,微信支付的普及是基礎)。從用戶畫像看,3Q18淘寶/京東中36歲以上(82年以前)的用戶僅9.3%/11.4%,在拼多多則達到了37.6%。

價格與品類特點大幅降低嘗鮮門檻。拼多多大量9.9元及以下的價格“反正不貴不如試試看”、食品和日用品等快消品“買了就算質量不太好也不會太浪費”降低了用戶心理門檻;也因此更契合價格敏感型用戶的需求、獲得了更好的渠道下沉效果:3Q18,拼多多用戶67.1%位于三線城市以下,高于京東/淘寶的46.3%/55.4%