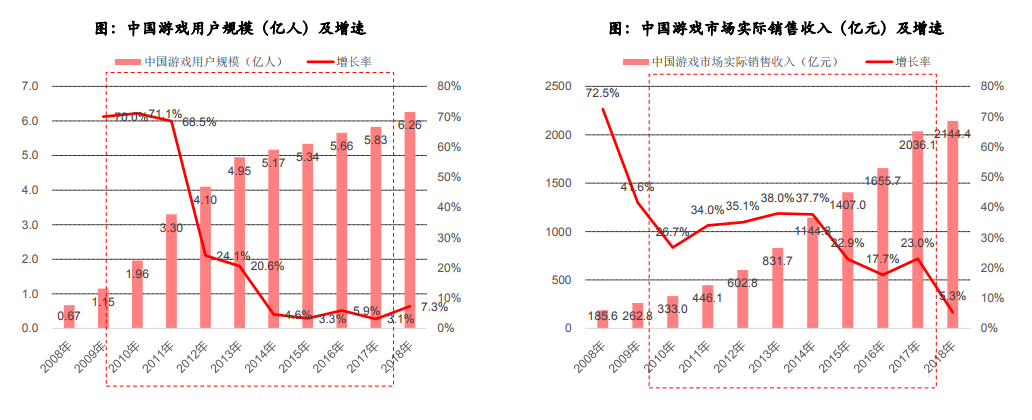

移動互聯網紅利的尾聲,5G應用創新的起點。從端游/主機游戲,到頁游,再到移動游戲/H5游戲,游戲行業在近八年的移動互聯網輝煌時代中迸發了巨大生機,國內游戲市場的用戶數和市場總規模由2009年的1.15億人、262.8億元,急劇增長至2018年的6.26億人、2144.4億元。然而伴隨近兩年來移動互聯網紅利的衰退和行業監管政策的變動,游戲行業無論在行業格局還是二級市場股價表現上均出現了調整。2018年末以來,游戲版號發放重回常態化,供給端改善帶來行業增速及頭部公司業績回暖,同時5G應用云游戲加強行業中長期增長預期,游戲板塊頭部標的率先完成估值修復,2019年市盈率水平由15-20x回升至20-25x區間。

云游戲顯著提升游戲行業中長期增長預期,行業格局有望重塑,孕育投資新機遇。從中長期來看,云游戲的出現或將進一步打破現有的游戲內容分發格局,并孕育出云游戲時代的游戲界流媒體平臺巨頭“Netflix”,同時游戲研發商議價權在前期預計將進一步提升,行業有望創新推出互動廣告、試玩推廣、游戲直播互動等諸多新玩法。

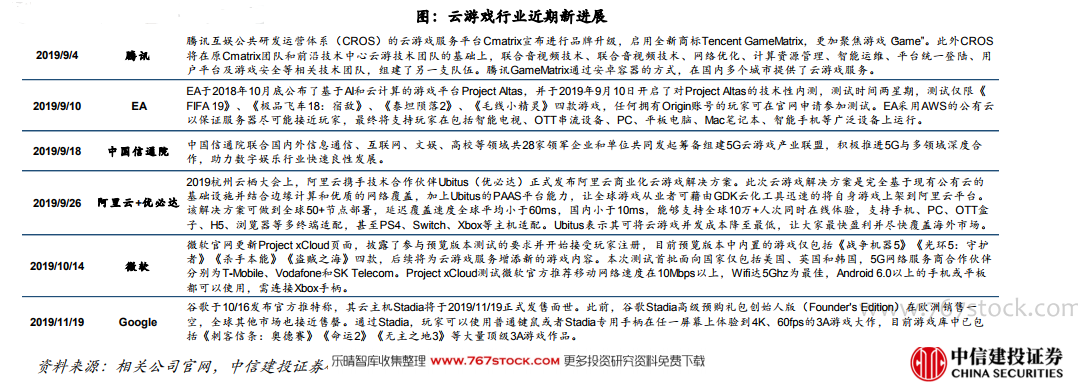

云游戲年初以來受廣泛關注,更多源自背后自上而下的產業力量驅動以及大廠的積極布局。一方面,運營商響應國家號召推廣雙G業務以及公有云廠商開拓算力消耗更大的業務,都需要找到對流量、帶寬、算力消耗更大的業務形式;與此同時,智能手機等硬件廠商面對衰退的移動互聯網終端紅利也希望在5G時代中尋找新的增量市場;云游戲作為現有技術成熟度相對較高的重要消費級5G應用被各方提到前臺。另一方面,年初以來支撐云游戲運行的5G通訊網絡條和5G手機硬件等基礎條件也在加速成熟,客觀上提高了市場對5G應用的落地預期。此外,2018年下半年開始,谷歌、微軟、EA相繼公布云游戲項目計劃,2019年初以來包括華為、三大運營商及騰訊、網易、完美世界、順網科技等也陸續入局,共同帶動云游戲市場熱度快速提升。