要從數據服務廣義的角度看智能投研的市場空間。(1)如果僅從投資機構的付費能力看,智能投顧的市場空間有限。頭部的券商和具有一定資產管理規模的投資機構是收入的主要來源,機構數量和資產規模成為主要的限制條件。目前國內傳統的金融數據服務被萬得基本壟斷,市占率超過 80%,萬得 2016 年的營業收入為 13.3 億元,整個市場規模在 20-30億元左右。(2)增量空間 1:投資機構需求的多元化。從數據層面,從傳統的結構化數據向非機構化數據拓展,而非結構化數據的規模占到80%。從服務層面,在數據功能上要不斷完善,提高自動化程度,減少簡單重復的人工作業;此外數據服務與軟件服務相結合,形成綜合性的投資管理平臺。(3)增量空間 2:目標客戶的多元化。從金融行業領域來看,除了投研部門之外,金融數據服務的對象豐富,包括投行業務部門、銀行信貸部門、監管審核部門等。其他潛在客戶還有媒體、企業、政府、法律機構等。

從長期來看,智能投研的潛在市場空間遠大于現有金融數據行業規模。根據第三方市場調研機構 Burton-Taylor 的數據,全球金融數據市場的規模達到 260 億美元,全球的資產管理規模約為 80 萬億美元;由證券業協會統計的國內資產管理行業的約為 50 萬億元,而金融數據行業的規模僅為 20-30 億,與海外市場相比,市場潛力巨大。

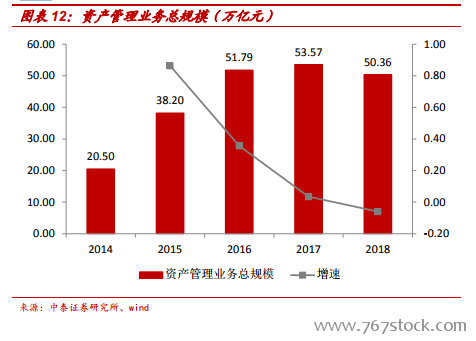

資產管理行業長期保持增長。資產管理行業是智能投研的主要客戶來源,資產管理行業的機構數量、資產規模決定了智能投研行業的收入規模。根據證券業協會的統計,截止 2018 年末,資產管理業務總規模約為 50萬億元,其中包含了公募基金、私募基金、基金子公司、證券公司及期貨公司。從增速來看,由于近兩年宏觀經濟增速下滑、資本市場波動及監管趨嚴等因素影響,資產管理規模增速放緩,其中 2018 年整體規模有所下滑,但從 2014 年以來,規模的復合增速達到了 25%。隨著資產管理行業成熟度提升,更多機構(保險機構、外資機構等)和資金(養老金、居民儲蓄等)進入資本市場,資產管理行業規模長期將保持增長態勢。