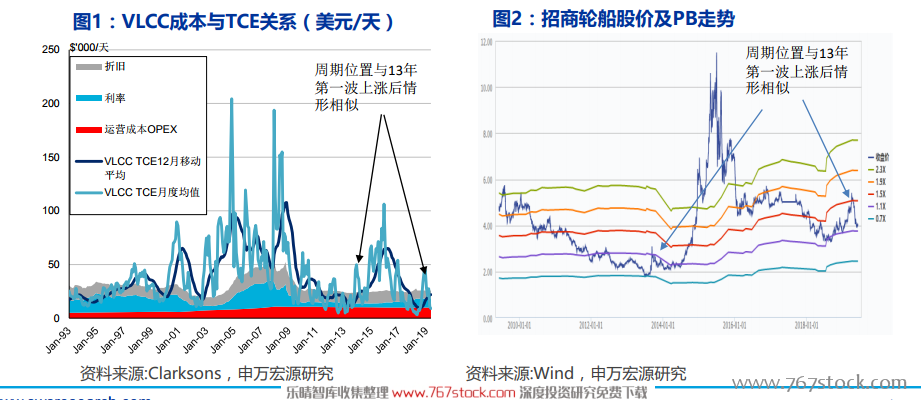

油輪當前時間點類似14年上行周期第一波上攻后的淡季回落期,運價對供需的彈性已經驗證,需求邏輯清晰,供給增速下滑,上行周期仍可持續。13-15年上行周期主要驅動:11-13年持續低迷,13年供給出現低增速1.6%后,需求端OPEC與頁巖油搶份額增產,上行周期開啟。18-今主要驅動:16-18年持續低迷,18年供給出現低增速0.8%后,需求端美國石油出口加快帶動平均運距拉長,伊朗制裁帶來運力退出,限硫令加速老舊船淘汰。

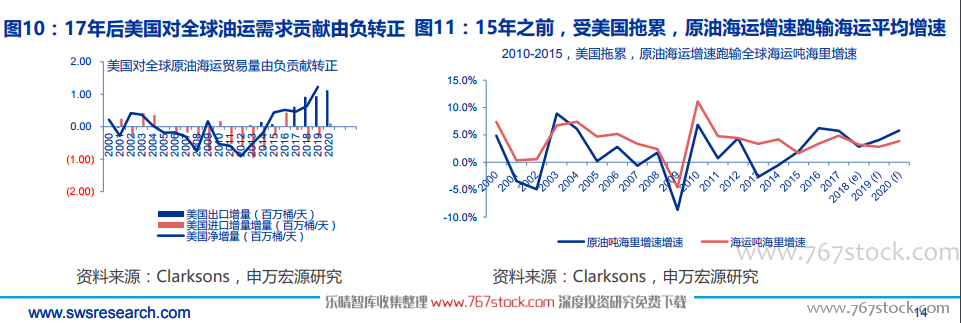

頁巖油革命后,2015年美國放開了原油出口管制,逐步向凈出口國轉變。2018年起,美國原油海運出口增加將超越美國原油進口減少,成為需求主邏輯;美國原油出口平均運距高于全球平均的80%!運往遠東的運距是全球平均的接近3倍;預計2019年管道、碼頭限制,美國原油出口帶動下,油運需求將持續高于海運平均需求增速。

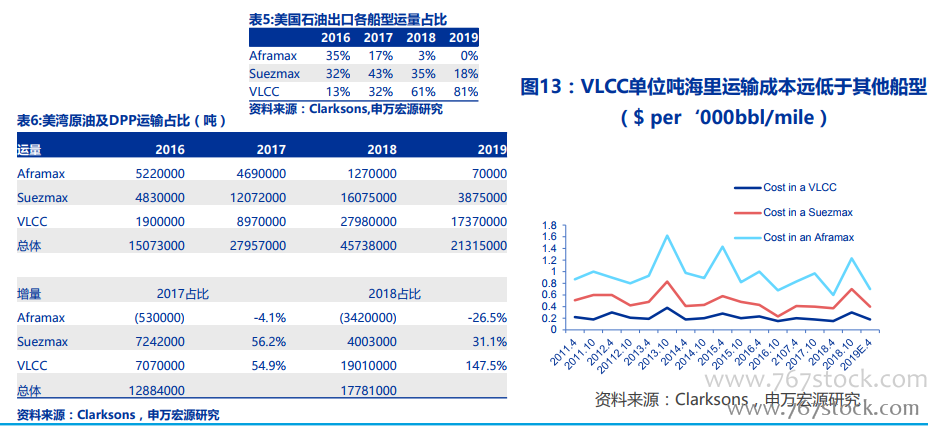

美灣原油部分增量部分主要由VLCC承擔,部分存量也從小船轉向VLCC。VLCC規模優勢明顯,單位噸海里成本約為Suezmax的一半,適合長運距使用。美灣VLCC出口占比從2016年的13%,至2019年提升至81%,可以看到增量基本均由VLCC提供。2018年,美國原油出口VLCC貢獻了148%的增量,Suezmax貢獻31%增量,Aframax運量下滑。