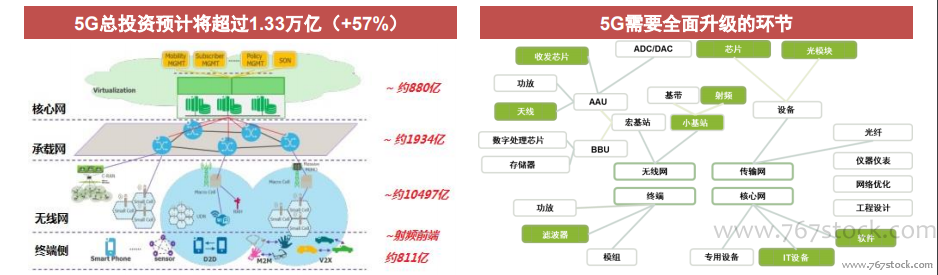

我們對5G的結論:5G拉動行業10年大周期。政策指向“5G引領國際”,多方推動力強大,商用2020年。5G:我們預計總投資超過1.3萬億(是4G的1.4倍)。基站天線:4~7倍;主設備/承載網:空間翻倍;光模塊:25G,空間翻倍;2030年,預計5G將催生toB新領域的獨角獸;2019年下半年,商用進程有望超預期。

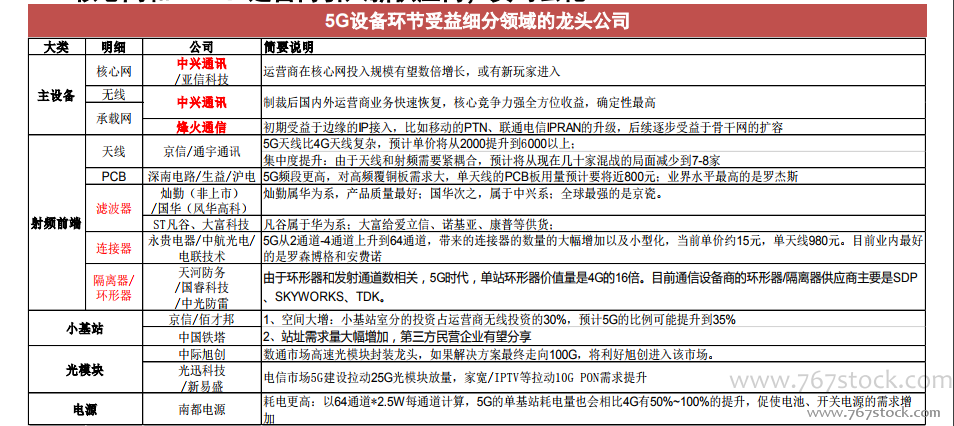

5G設備的投資策略是聚焦龍頭找增量最大方向。2019年:5G“主題”逐漸落地,突破壟斷環節、放量規模成為關注點。核心設備:技術升級+白盒化趨勢,量價雙升(天線、連接器、環形器),價值量提升(介質濾波器,PCB板),核心網和MEC:運營商引入新供應商,實時云化NFV。

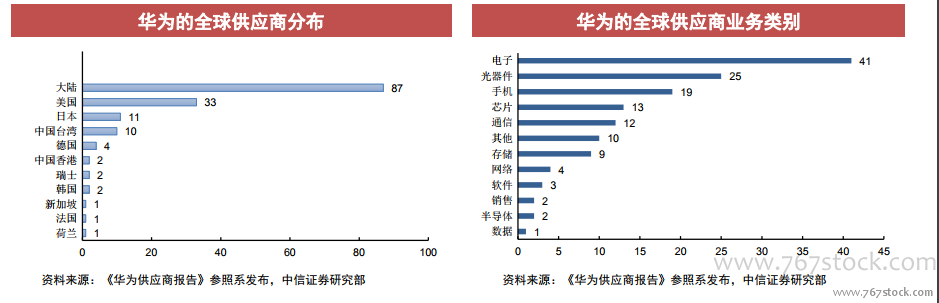

華為:19萬員工,營收>1000億美金(+17%),盈利>500億元人民幣。美國33家:Intel、高通、Skyworks、Avago等,CPU、射頻芯片等高端元器件;德國4家:英飛凌、羅森伯格、羅德與施瓦茨等,網絡設備的高端射頻元器件;日本11家:村田、索尼、住友等,高端光通信元器件等;臺灣10家:臺積電、聯發科、大力光、富士康等,設計、流片、封裝等大規模產能? 韓國2家:三星、SK海力士,存儲元器件;大陸87家:深南電路、劍橋科技、鴻博股份、春興精工、通宇通訊等,配套及代工。