中國三大航19年1月1日起執行租賃新政—經營租賃飛機進表。2016年1月國際會計準則理事會發布《國際財務報告準則第16號—租賃》,“IFRS16”,2018年12月中國財政部發布 《企業會計準則第21號—租賃》。

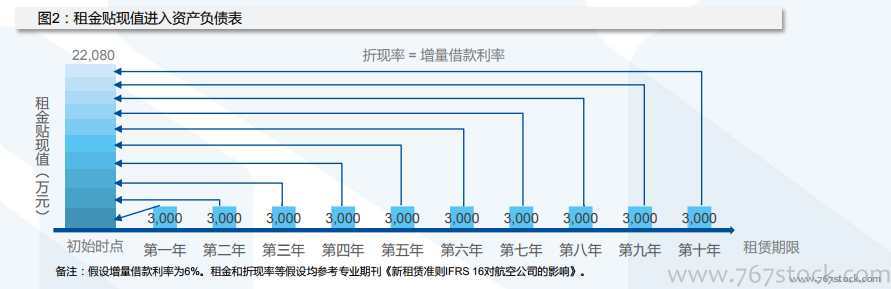

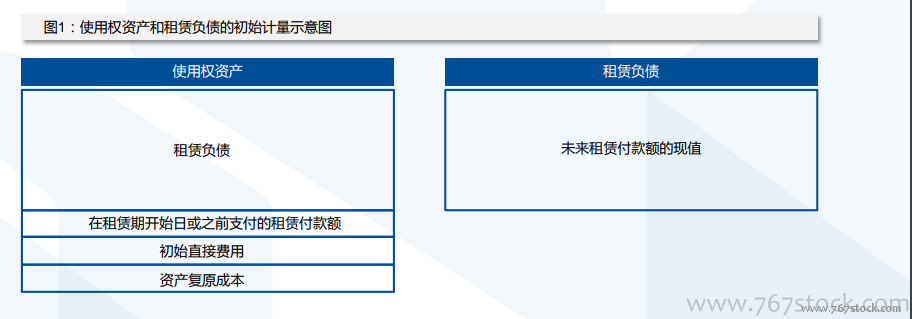

資產負債表:美元負債規模明顯提升。經營租賃進表的初始計量,租賃負債 = 未來租賃付款額的現值。使用權資產 = 租賃負債+租賃預付款+初始直接費用+資產復原成本。

單機測算影響——資產負債表:資產負債均增加,負債率提升。單機測算假設:1)假設單機十年租約,租金3000萬元/年。2)“租賃預付款+初始直接費用+資產復原成本” 忽略不計。經租單機進表,新增資產與負債約2.2億元,相當于7.4年租金。