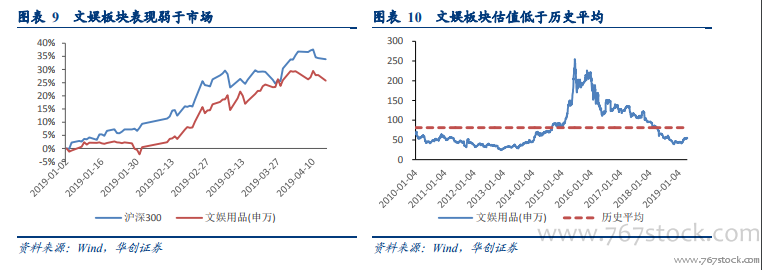

2019 年一季度輕工行業表現回顧:3 月以來明顯強于大盤。2019 年年初至 3 月上旬,輕工制造業表現弱于市場平均,3 月中旬開始強于大盤,截至 4 月 15 日上漲 35.22%,漲幅大于滬深 300 指數 1.34pct。各子板塊中,包裝印刷板塊上半年漲幅最大,上漲 40.71%,造紙、家具和文娛板塊年初至 4 月 15 日分別上漲了 35.22%、39.87%和 25.76%。

各子板塊主要上市公司 2018 年&2019Q1 收入、利潤增速放緩。從已經發布年報一季報公司數據來看,受房地產影響,2018 年及 2019 年一季度家具子行業收入業績增速整體放緩。2018 年前三季度紙價高企,造紙行業業績優異,2018 年 9 月以來,紙價疲軟,造紙行業景氣度下降。包裝印刷行業2018 前三季度受原材料成本影響,業績受挫,2018 年四季度以來拐點已現。文娛業具有較強的消費屬性,業績穩定增長。

各子板塊主要上市公司 2018 年報&2019Q1 盈利情況。從已經發布年報公司數據來看,家居企業 2018 年度毛利率相對穩定,凈利率承壓,其中歐派家居毛利率同比+3.9pct,凈利率同比+0.3pct,表現優于其他家具公司。造紙行業、印刷包裝行業、文娛照明業 2018 年毛利率凈利率普遍同比下降,其中造紙行業太陽紙業毛利率-2.6pct,凈利率-1.6pct;印刷包裝行業裕同科技毛利率-3.pct,凈利率-2.0pct,勁嘉股份毛利率同比-0.5pct,凈利率+1.3pct;周大生毛利率+1.6pct,凈利率+1.0pct,歐普照明毛利率-4.1pct,凈利率+1.4pct。