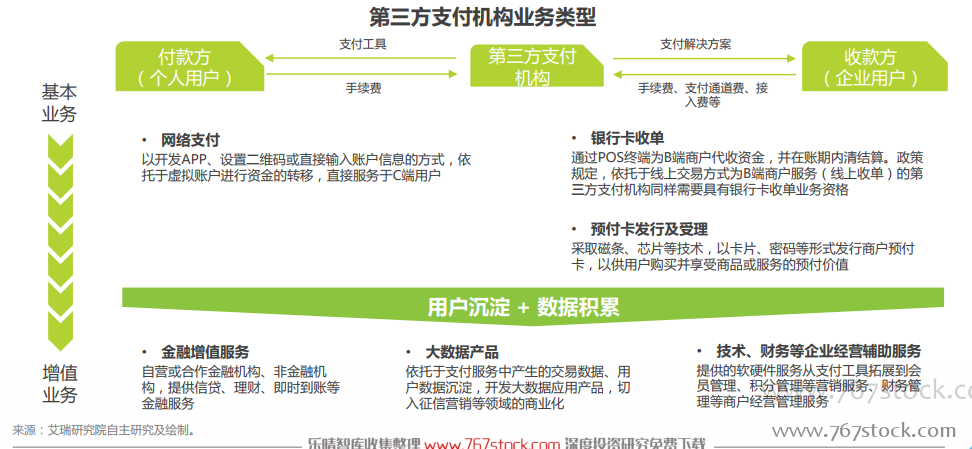

第三方支付機構從基本業務逐漸探索出各種增值業務。第三方支付機構作為收款方及付款方之間的支付橋梁,主要通過搭建支付平臺,為收付款雙方提供資金劃轉、資金清結算以及技術、安全保障服務。根據中國人民銀行頒布的《非金融機構支付服務管理辦法》,第三方支付業務包括網絡支付、銀行卡收單、預付卡發行及受理以及其他。前三者是第三方支付機構的基本業務,在該業務中第三方支付機構以向收付款雙方收取手續費盈利。隨著第三方支付機構服務豐富度的增加,第三方支付機構逐漸探索出其他業務模式,如利用數據資源開發大數據產品,提供精準營銷等增值服務,以實現多樣、靈活的盈利模式。

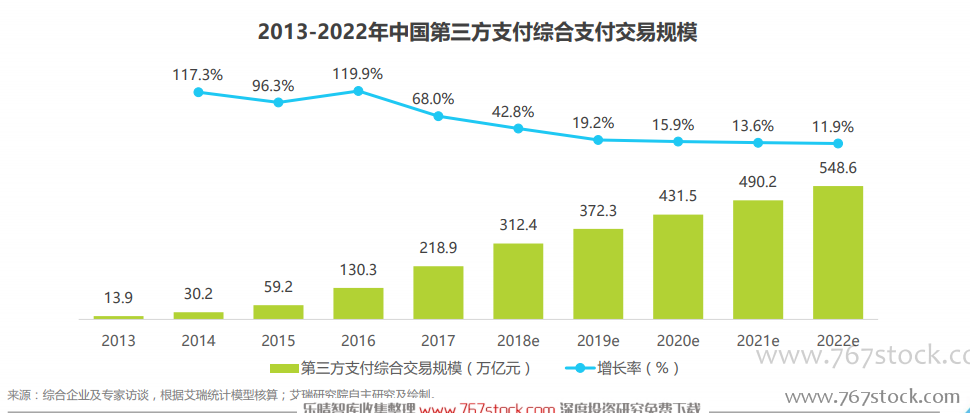

大規模增長時代告一段落,市場進入有序發展階段。2013年以前,網絡購物的快速發展逐漸培養了人們線上支付的習慣,第三方網絡支付市場興起。2013年開始,第三方支付機構上線金融、航旅等領域的在線支付功能,網絡支付交易規模大幅提升,2013-2016年間第三方綜合支付交易規模復合增長率達到110.9%。在這一階段,面向C端用戶的第三方支付機構品牌滲透率占絕對優勢地位,并順勢推出信用消費產品;其他支付機構大多針對行業內大客戶提供支付解決方案,并建立個人賬戶體系發展自有的“電子錢包”。到2017年止,網絡支付已經滲入了生活中的各個環節,民生領域線上支付環節也逐步打通。現階段,隨著監管趨嚴,市場將進入有序發展階段,第三方支付市場交易規模的增長速度也將初步穩定下來。

移動支付規模占比超一半,銀行卡收單規模減小。以往在非現金支付中,線下POS機刷卡是人們常用的支付手段,銀行卡收單的規模占比較高(2015年前均超過50%)。隨著電商、O2O等領域發展,互聯網支付形成規模,至2013年,其市場規模占比將近40%。2013年開始,智能手機以及4G網絡的快速普及大大推動了移動支付市場的發展,一方面,部分互聯網端的支付規模轉移至移動端,另一方面,人們在線下掃碼支付、NFC支付的習慣養成推動了移動支付規模大幅增長。到2017年,銀行卡收單業務規模占比為32%,網絡支付總規模占比68%,其中移動支付的部分超過80%。