2017 年國內動力電池及四大材料 ROE 均顯著下滑。當升科技(三元材料)、恩捷股份(濕法隔膜)、貝特瑞(天然石墨)等環節 ROE 下降幅度較小,CATL、國軒高科(電池環節)、天賜材料(電解液)、星源材質(干法隔膜)、璞泰來(人造石墨)2017 年的 ROE 下滑最為顯著。然而,海外動力電池企業的 ROE 在 2017 年均有一定幅度的改善,盈利能力增強。

動力電池不同環節毛利率、凈利率分化顯著。2018 年前 3 季度隔膜和電解液(天賜材料)的凈利率上升幅度較大,其它環節凈利率均有一定下滑,CATL 凈利率下降至 13.81%,仍然高于海外動力電池企業(2018Q3 LG 化學電池環節 Operating Profit 提升至 4.9%,三星 SDI 為-2.46%)。資產負債率方面,電池、石墨、干法隔膜等環節企業普遍高于其它環節企業。

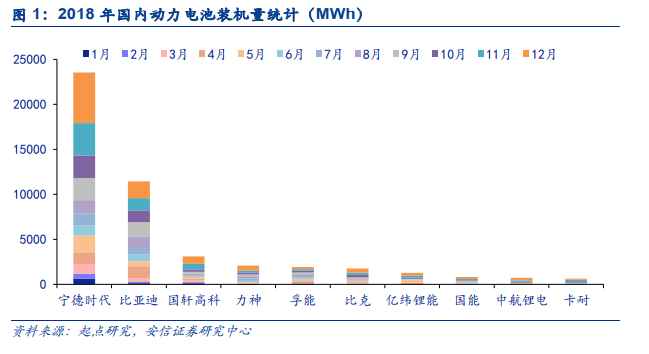

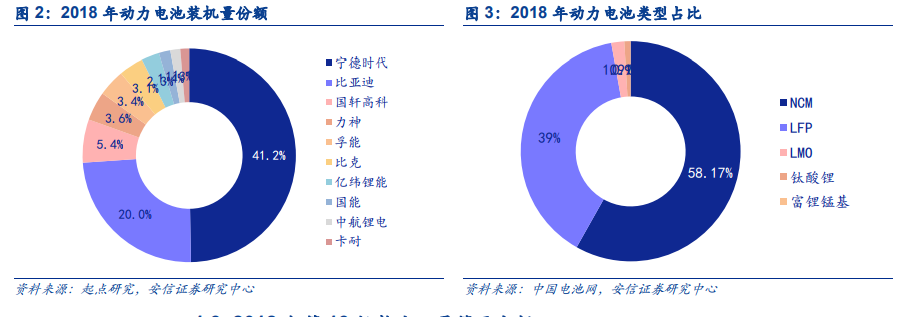

2018年動力電池裝機量超預期。根據起點研究統計,2018 年動力電池總裝機量達到 57.1GWh,同比增長 56.7%。其中 12 月份裝機量 13.37GWh,同比增長 45.48%,環比增長 50.06%,主要得益于新能源汽車的年底搶裝放量。我們預計,2019 年新能源車產銷規模有望突破 160 萬輛,同比增速預計達 40%,動力電池出貨量有望超過 72GWh。