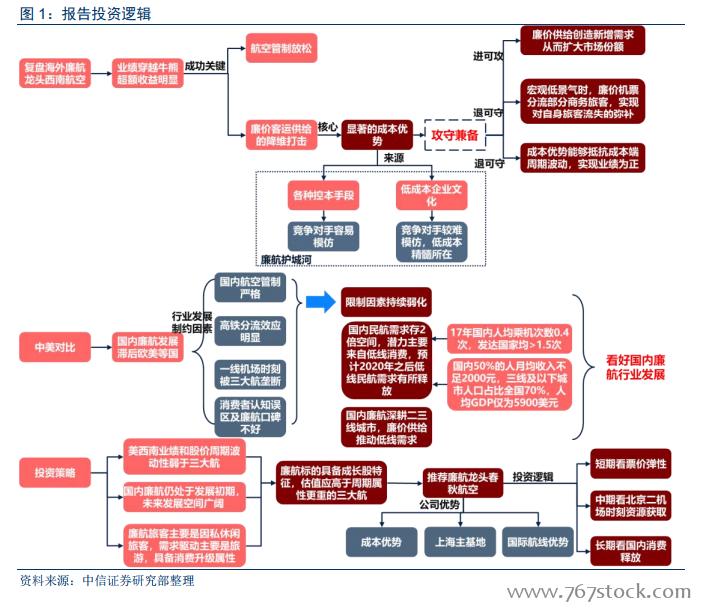

廉價航空模式始于美國西南航空,并隨后在美國迅速壯大。廉價航空經營模式起源于美國西南航空,公司的兩位創始人 RollinKing 和 HerbKelleher 認為“如果能讓旅客以最低價、準時地抵達其目的地,并確保旅途體驗愉快,人們就會選擇這樣的航班”。面對航空業大部分市場份額被全服航司壟斷,廉價航空實現了對航空業的低價降維打擊,即提供廉價的機票從而獲取更多的航空客運量。憑借低于全服務航司的票價和優質的服務,以西南航空、捷藍航空為代表的美國廉航行業迅速發展,其廉價航客運周轉量市場份額從 1979 年的 0.5%持續攀升到 2017 年的 22.7%,增長趨勢明顯。我們測算 2017 年美國廉航市場規模約 2000 億元。

美西南之后,廉航模式在歐洲和東南亞被進一步發展壯大。自從廉航鼻祖西南航空在美國航空業實現逆襲成長之后,其廉價+低成本模式被全球各地的航空公司模仿并驗證其模式的有效性。歐洲廉航業在瑞安航空和易捷航空的引領下得到了快速發展,歐洲廉航雖然起步晚于美國,但是目前廉航在整個歐洲航空業的市場份額已經達到了36%,超過了美國的29%。而東南亞的廉航市場發展更為猛烈,2017 年廉航在東南亞航空業的市場份額占到了 48%。

國外廉航發展勢頭兇猛,國內廉航卻波瀾不驚、發展滯緩。中國廉航行業起步于 2004年春秋航空成立,此后國內廉航雖然有所發展但在航空管制等因素制約下發展較為緩慢。2017 年國內廉價航空市場份額不到 10%,顯著落后于全球 31%的水平。我們測算 2017 年國內廉航市場規模約為 320 億元,2011~2017 年行業 CAGR 在 20%左右,增速雖然可觀,但鑒于行業規模低基數情況,行業發展實則不快。