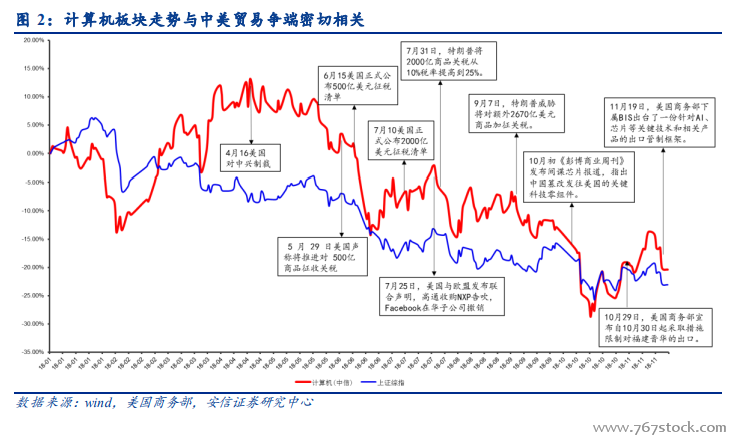

計算機板塊對中美貿易爭端的反應敏感。回顧今年以來計算機板塊的表現,每一次大幅調整幾乎都與中美貿易爭端密切相關,通過對比同期上證指數的表現可以看到:1、從時間節點上來看,計算機板塊對中美貿易爭端反應更為敏感;2、從波動幅度來看,計算機板塊受中美貿易爭端影響更大。

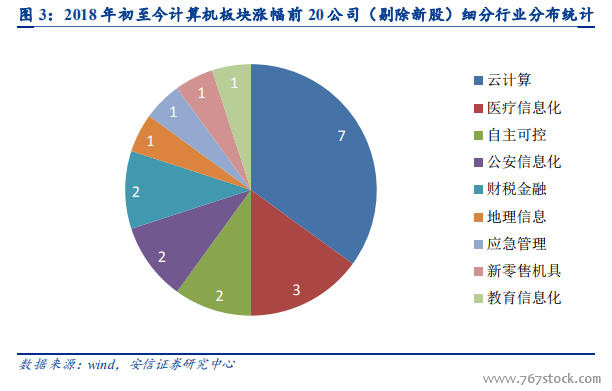

內需型、弱經濟周期行業龍頭超額收益顯著。在中美貿易爭端持續加劇的背景下,聚焦內需型和弱經濟周期行業是最佳選擇,云計算、基建、醫療、教育、軍工等不依賴“外力”的行業可預測性相對較強,龍頭公司業績確定性相對較高。

全球視角:2018 年美股熱點從 To C 切換至 To B。通過對比美股 To B 公司中市值排名前列的 Microsoft、Oracle、SAP、Adobe、Accenture、Salesforce、VMWare 與全球 To C 公司中最有代表性的 Google 、Facebook、騰訊、阿里、百度、京東、小米年初至今的走勢情況,我們發現:To C 巨頭們年初至今收益率均為負數,且大多數跌幅超過 15%,而 To B 巨頭們的股價表現則顯著好于 To C 巨頭們。