信用卡代償是獲客的重要方式。在消費金融發達的美國市場,銀行和信用卡公司通過提供更低利息的信用卡余額代償服務爭搶客戶。首先用短期促銷的低利率產品吸引客戶將其他銀行的信用卡余額轉入,一般促銷期結束后恢復正常利率。客戶將貸款余額轉入之后用良好的用戶體驗以及差異化的定價留存客戶;此外,客戶能將多張信用卡余額進行了歸集,進行統一管理。最后必然有一部分客戶留存了下來。美國商業銀行業的市場化程度高,征信體系完善,利率定價較為靈活。Capitalone 是信用卡代償的鼻祖,之后銀行、信用卡公司、Lending Club 等網絡借貸機構也都開始提供類似的產品和服務。從海外發展路徑來看,金融科技做大會變成傳統金融機構,拿到銀行牌照,并進行外延式并購。

國內的金融科技公司主要的目標市場是 18-36%區間的借貸市場。(1)36%是合法利率的上限。根據《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》,借貸利率被劃分成了三個區域,一是司法保護區,24%及以下的利息約了定必須還,二是自然債務區,24%至 36%之間的那部分利息,借款人可還可不還,如果借款人還了想要回來,法院不支持,如果借款人沒還,出借人起訴,法院不支持。三是無效區,36%以上的那部分利息,借款人不用還,如果還了,想要回來,法院支持。(2)18%以下是銀行的主場,金融科技公司如果將利率設定在 18%以下會直接與銀行形成競爭,且較難盈利。就目前來看,大部分金融科技公司的信用卡代償業務的整體利率水平高于銀行,即使有利率低于銀行的產品,也不會是該公司唯一的產品和主要的利潤來源。

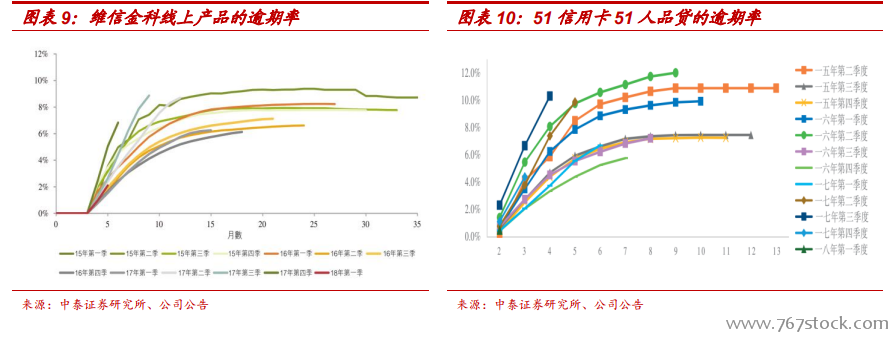

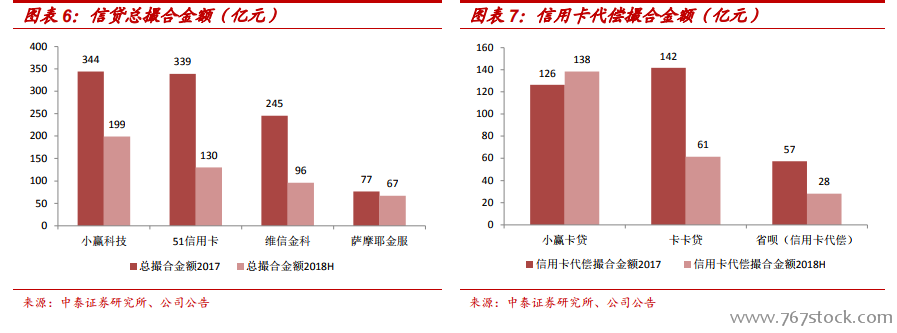

交易規模及客戶基數。從平臺總交易量來看,四家公司從大到小依次為小贏科技、51 信用卡、維信金科和薩摩耶金服。在信用卡代償領域,2017年卡卡貸的交易量排名第一;小贏卡貸增長迅猛,2018H 的交易量保持高增長,而卡卡貸今年以來的放貸速度有所放緩。從平臺注冊客戶來看,51 信用卡和維信金科排名靠前,均超過 5000 萬;累計借款客戶方面,小贏科技、51 信用卡和維信金科都超過了 200 萬。薩摩耶金服的交易量和借款客戶數量相對較小。