2018 年全球主要股指呈下跌趨勢,美股科技股強于大盤,A 股、港股科技股弱于大盤。年初至今上證綜指下跌 20.1%,中信電子、通信、計算機、傳媒指數分別下跌 36.1%、34.6%、19.4%、36.0%,科技板塊表現弱于大盤;港股恒生指數下跌 16.7%,恒生資訊科技業指數下跌 35.2%,科技板塊表現弱于大盤;美股標普 500 指數上漲 1.6%,標普 500信息技術指數上漲 9.6%,科技板塊表現強于大盤,10 月至今美股呈下跌趨勢,標普 500指數下跌 5.0%,標普 500 信息技術指數下跌 3.7%,科技板塊表現相對抗跌。

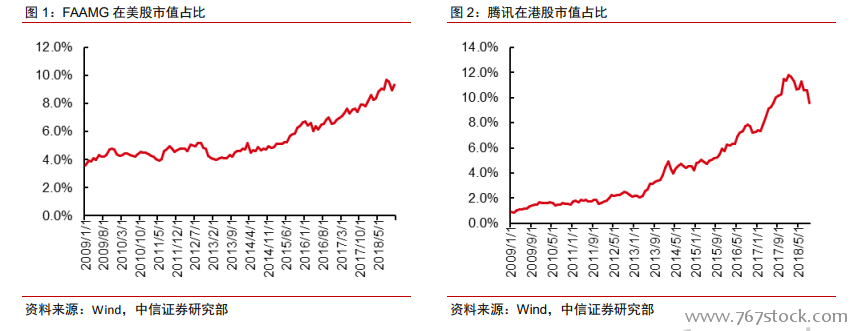

長周期來看,科技巨頭漲幅遠超大盤。自 2009 年初至今美股市值排名 TOP5 的科技公司 FAAMG(Facebook、蘋果、亞馬遜、微軟、谷歌)在美股總市值中占比從 3.6%提升至 9.4%;騰訊在港股總市值占比從 0.9%提升至 9.6%,最高占比曾達 11.8%。

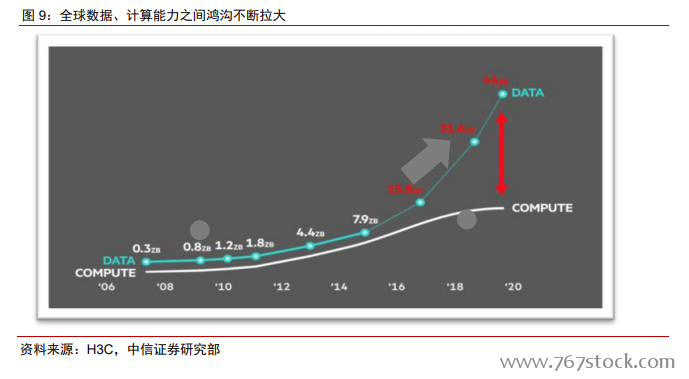

持續看好未來 5-10 年“數據”+“智能”及相關產業鏈帶來的科技投資機會。移動互聯硬件紅利正在消退,但數據紅利才剛剛開始。智能手機銷量和技術進步同時進入平臺期。互聯網和物聯網蓬勃發展,帶來數據量爆發式增長,根據彭博的預測,2020-2025 年全球每年產生的數據量以 50%以上的 CAGR 增長。我們判斷,基于海量數據深度學習的人工智能第三次浪潮可能走得更遠。