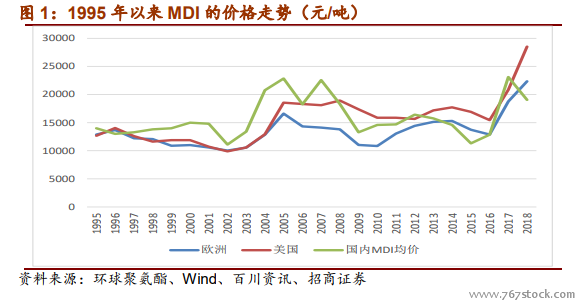

2002 年原因:中國 MDI 產能提升與進口關稅下降。2002 年,OPEC 成員國縮減生產配額,下半年油價上漲,與此同時 MDI 價格下跌 22.67%,顯然,這一輪價格下跌和成本沒有關系,價格下挫一方面萬華化學經過 2 年技術改造和擴產,產能較 2000 年翻了一倍之多,處于打破進口,中國 MDI 供應迅速崛起,全球供應格局重構之時;另一方面,這一年中國加入 WTO,產品關稅下降 5.5 個百分點,導致進口貨源成本降低,中國市場競爭加劇。

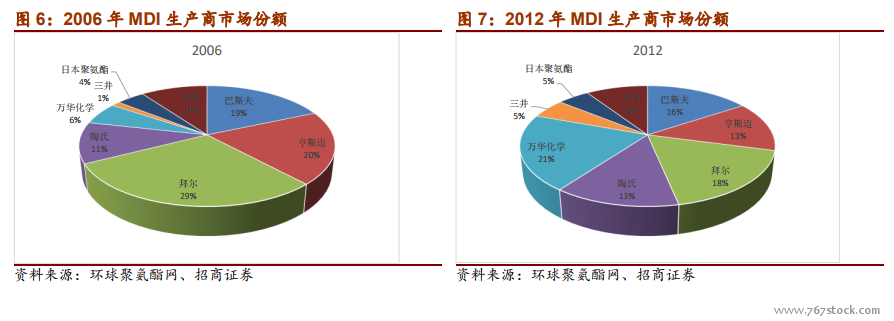

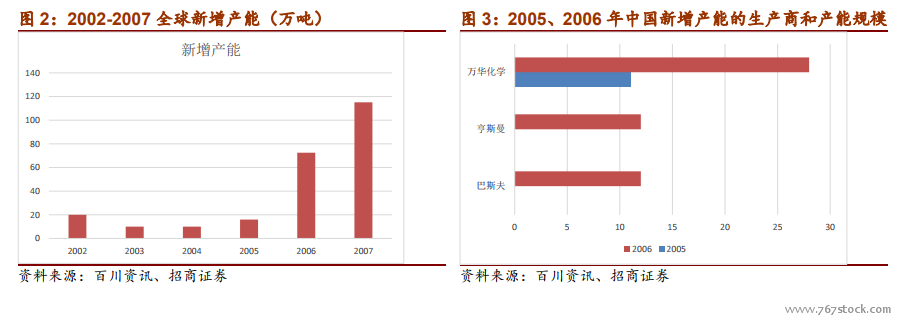

2006 年、2008-2009 原因:主流生產商產能相繼投放,油價推波助瀾。2005 年-2007 年,MDI 全球新增產能共計 203.6 萬噸,是前三年(即 2002-2004 年)新增產能 40 萬噸的 5 倍,MDI 在 05、06 年進入第一個產能大爆發時代。這個時期,萬華、巴斯夫、亨斯邁、拜爾、陶氏、日本聚氨酯均有較大規模的產能投放。一方面受MDI 價格上漲的刺激,認為 MDI 技術壁壘高,價格將長期高位,大家有了擴產的動能;另一方面,中國需求的快速增長、貨源緊缺的市場局面吸引了全世界的目光,拜爾、巴斯夫等國際巨頭不忘擴大歐美市場話語權的同時,紛紛在韓國、中國上海擴建產能,加速與萬華化學在中國市場份額的爭奪。

剔除成本干擾,供需結構對價格的影響。我們再剔除掉主要原材料價格波動的因素,與 MDI 供需過剩程度疊加,我們認為這樣更能考察供需格局對價格的影響。最終發現,在過去十年中,供給過剩比較嚴重的 2007年、2009 年和 2012 年,MDI 價格在次年的表現要么在底部徘徊要么下滑,因此在壟斷程度很高的 MDI 行業,巨頭之間對于價格的控制能力可能體現在幅度上,并不能左右方向。