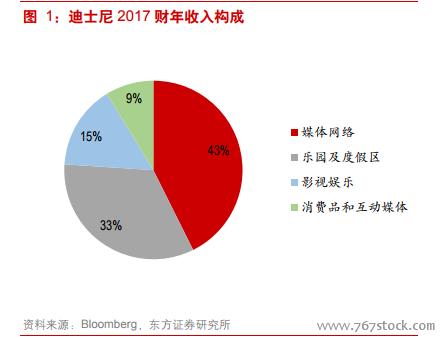

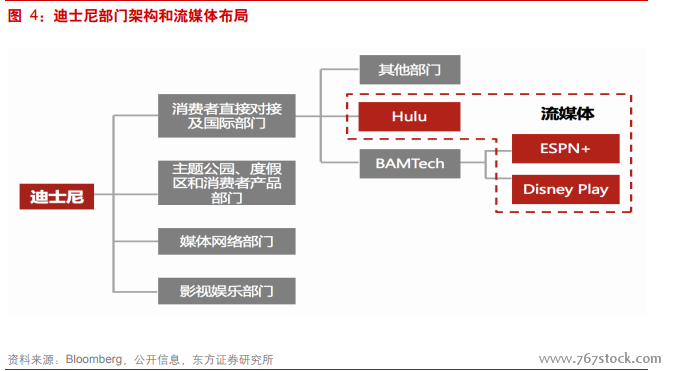

迪士尼的流媒體布局:三大平臺專注不同類型內容。作為美國六大傳媒集團之一,迪士尼最主要的收入來自媒體網絡業務(即廣播電視網和有線電視網),2017 財年收入占比達 42.6%,其中有線電視收入占總收入的 30%。但自 2013 年以來,隨著傳統有線電視的式微和流媒體視頻平臺的崛起,美國有線電視訂閱用戶數和用戶觀看時長開始同步縮減,迪士尼有線電視收入增速及占總收入比重呈下降趨勢。2016 及 2017 財年,迪士尼有線電視收入分別為 166.3 億美元和 165.3 億美元,分別增長 0.3%和-0.6%。其中,作為全球最大的體育頻道和迪士尼最重要的有線電視網絡,ESPN 訂閱用戶數自 2011 年達到 1 億人的高點后開始持續下滑。截至 2017 年 9 月 30 日,ESPN 訂閱用戶數為 8722 萬,較巔峰時流失超過 1000 萬人。

對迪士尼而言:“Cord-Cutting”趨勢下的必然選擇。目前有線電視仍是迪士尼最重要的營收和利潤創造部門,旗下有線電視頻道主要包括 ESPN、Disney 和 Freeform 等。因此,打造流媒體平臺不僅需要迪士尼的持續大量投入,也需要處理與內部有線電視部門形成利益沖突。此外,迪士尼每年從 Netflix 的獨家授權中獲得 3 億美元收入,這意味著,新推出的 Disney Play 需要至少 250 萬的訂閱用戶(假設價格為 10 美元/月),才能抵消中止合作造成的相應損失。從 HBO NOW(2015 年 4 月推出) 和 CBS(2014 年 8 月上線)的經驗看,視頻平臺起步階段的用戶獲取較為緩慢,HBO NOW 經歷了將近 2 年達到 200 萬的訂閱用戶,CBS All Access 達到 200 萬用戶用時則約 3.5 年。因此,Disney Play 達到 250 萬訂閱用戶數或將需要 2 年以上的時間。

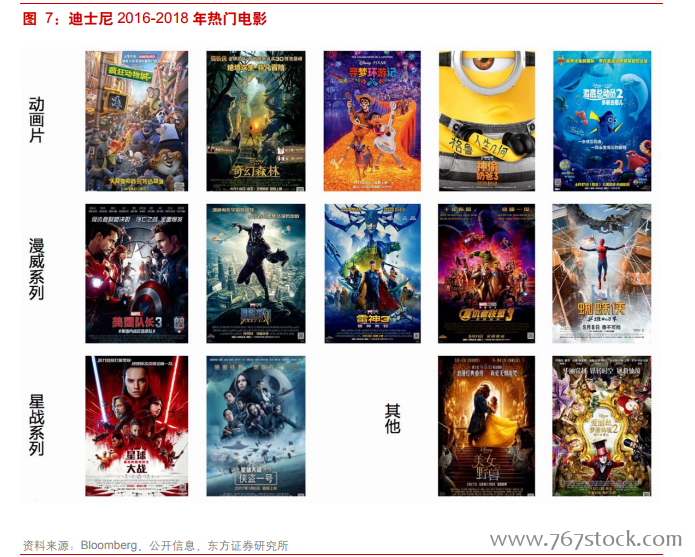

對 Netflix 而言:多措施降低內容撤回沖擊,整體影響相對有限。Netflix 從 2012 年簽訂的協議中獲得了 2016 年以后迪士尼發行電影的獨家播放權。協議取消后,將于 2019 年后下架的內容覆蓋 2016-2018 年期間迪士尼發行的影視資源,包括漫威系列《復仇者聯盟 3》、《黑豹》、《雷神 3》,星戰系列《星球大戰前傳:俠盜一號》,動畫電影《瘋狂動物城》、《尋夢環游記》,以及票房沖進影史前十的《美女與野獸》等。