全球虛擬現實產業規模接近千億元人民幣,2017-2022 年均復合增長率超過 70%。在整體規模方面,據 Greenlight 預測,2018 年全球市場規模超過 700 億元人民幣,同比增長 126%。其中,VR 整體市場超過 600 億元,VR 內容市場約 200 億元,AR 整體市場超過 100 億元,AR 內容市場接近 80 億元,預計 2020 年全球虛擬現實產業規模將超過 2000 億元,其中 VR 市場 1600 億元,AR 市場 450 億元。在終端整機方面,據 IDC 預測,2018 年全球終端出貨量超過 1200 萬臺,其中 VR 終端出貨量約 1100 萬臺,AR 終端出貨量約 120 萬臺,預計到 2020 年整體終端出貨量接近 4000 萬臺。

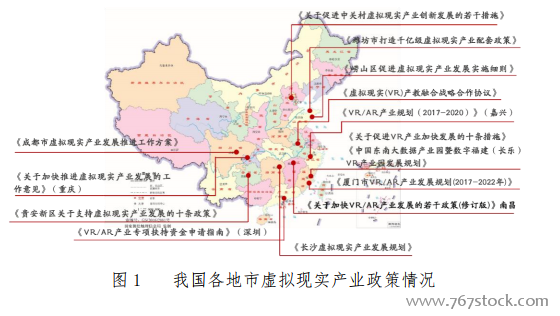

我國各地方政府紛紛出臺專項產業政策,積極推動虛擬現實發展。虛擬現實已被列入?十三五?信息化規劃、互聯網+等多項國家重大文件中,工信部、發改委、科技部、文化部、商務部出臺相關政策。此外,各省市地方政府從政策方面積極推進產業布局,已有十余地市相繼發布針對虛擬現實領域的專項政策。北京市發布《關于促進中關村虛擬現實產業創新發展的若干措施》,提出以中關村石景山園區為中心,推動技術研發、成果轉化,產業促進服務平臺等措施;青島市發布《嶗山區促進虛擬現實產業發展實施細則》,加大引入科研機構和重點企業,鼓勵人才的引進和培養,并以貸款貼息扶持、政府購買服務方式支持產業發展;成都市發布《成都市虛擬現實產業發展推進工作方案》,提出打造內容制作運營高地、軟件創新研發高地和硬件研發制造核心的?兩高地、一核心?產業布局;南昌市發布《關于加快 VR/AR 產業發展的若干政策(修訂版)》,以紅谷灘新區 VR 產業園及新建區 AR 硬件產業園為載體,通過獎勵、補貼、基金等多種資金扶持方式帶動技術研發、企業招引、創新創業、應用示范、市場推廣、人才引進等全面發展;福州市發布《關于促進 VR 產業加快發展的十條措施》,依托長樂產業園,從配套設施、企業招引、創新創業、專項申報、實驗室等方面推動產業發展。

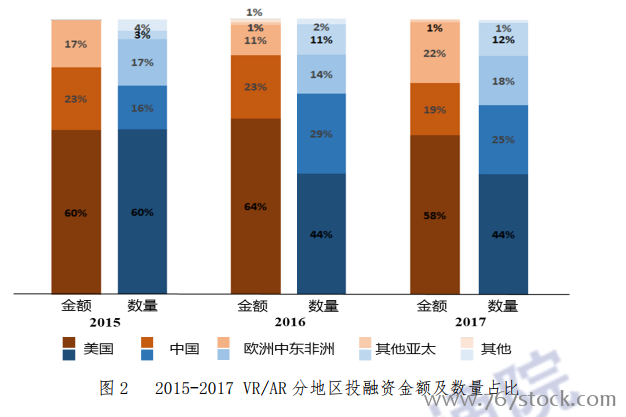

虛擬現實整體投資市場持續增長,增速開始放緩。據統計,虛擬現實投融資市場從 2013 年的三億美元增長到 2017 年的三十億美元,年均復合增長率為超過 70%,其中,2016 年 VR 元年投融資市場迎來高峰增長期,同比增長 136%,達到 26 億美元,2017 年投融資增長速度放緩,增速降至 12%。此外,我國 2017 年虛擬現實領域投融資規模超過 50 億元人民幣,預計 2018 年投融資市場將小幅度增長。

投融資市場以中美為主,投資熱點從硬件終端向內容應用轉移。在地域分布方面,中美分別占據全球虛擬現實領域 80%的投資金額和70%的交易筆數。我國投融資以中小規模為主,缺乏高額融資項目,在投資領域方面,內容應用、開發工具成為主要部分,但平均融資規模較小,內容應用中的投融資熱點也逐漸由單一游戲、社交、視頻、直播等大眾應用向工業、醫療、教育等多元垂直領域聚集。

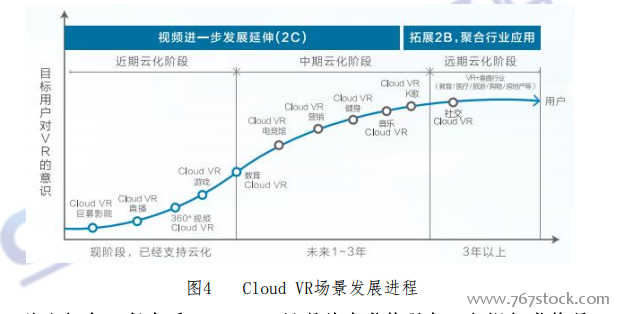

云化虛擬現實(Cloud VR)核心在于內容上云、渲染上云。CloudVR將云計算、云渲染的理念及技術引入到虛擬現實業務中,借助高速穩定的網絡,將云端的顯示輸出和聲音輸出等經過編碼壓縮后傳輸到用戶的終端設備,在虛擬現實終端無繩化的情況下,實現業務內容上云、渲染上云,成為貫通采集、傳輸、播放全流程的云控平臺解決方案。其中,渲染上云是指將計算復雜度高的渲染設置在云端處理,大幅降低終端CPU+GPU渲染計算壓力,使終端容易以輕量的方式和較低的消費成本能被用戶所接受。內容上云是指計算機圖形渲染移到云上后,內容以視頻流的方式通過網絡推向用戶,借助網絡的Wi-Fi和5G技術,可把連接終端的HDMI線減除,實現終端無繩化、移動化。