起源:混沌中的經紀業務附屬品與產品驅動的發展階段(2001-2012)。我國券商的資產管理業務實際上可以上溯到 90 年代,彼時我國股票市場萌芽時期的不斷擴容,股票數量和投資者人數不斷增長催生出了“代客理財”形式的券商資管業務。

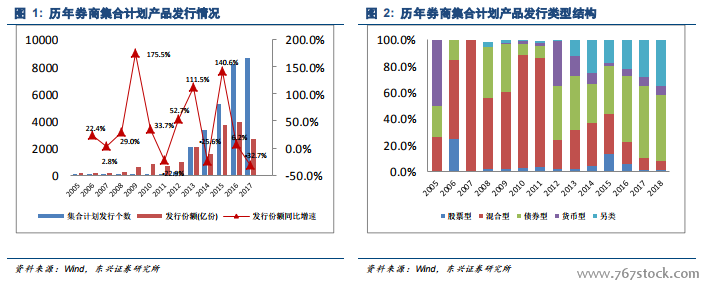

爆發:監管松綁資金驅動以通道業務為主的行業大躍進(2012-2017)。2012 年是券商資管業務的轉折年。當年 5 月證券公司創新大會召開,券商資管業務放松管制、大力推進業務創新,取消集合計劃審批項目,改為備案制。

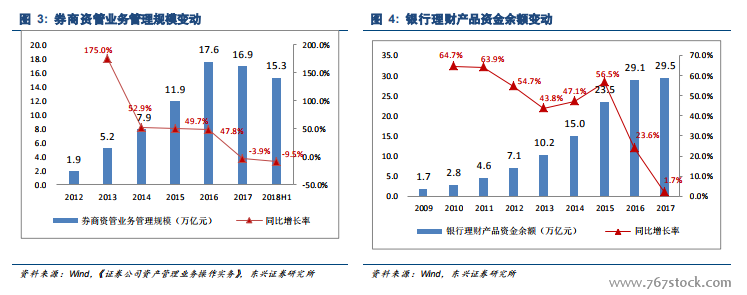

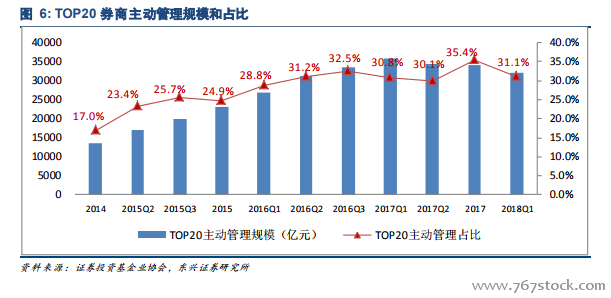

轉型:資管新規驅動回歸本源,大資管布局開啟(2017 至今)。根據證券投資基金業協會的數據,以主動管理規模排名前 20 的券商口徑來計算,實際上主動管理規模的占比在 2014-2016 年區間曾有所增長,從 17%增長至 30%左右的水平。

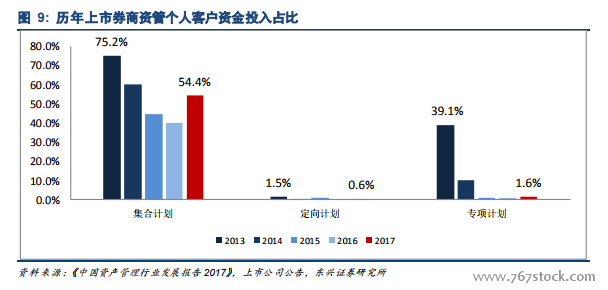

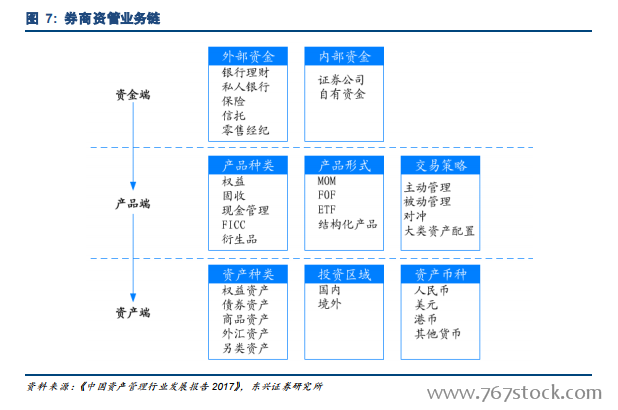

券商資管業務存量資金以機構為主導。整體來看券商資管的資金來源有三方:自有資金、機構客戶、個人客戶。長期來看券商資管的資金來源基本以機構資金為主,2017 年上市券商資管計劃中機構客戶資金整體占比超過 90%。

券商資管業務未來增量資金將來自個人與企業客戶。2020 年前的資管新規過渡期,在去通道依然是持續主題,原來源于銀行體系的委外、非標資產投資通道等需求將持續下滑,機構資金將有下降壓力。