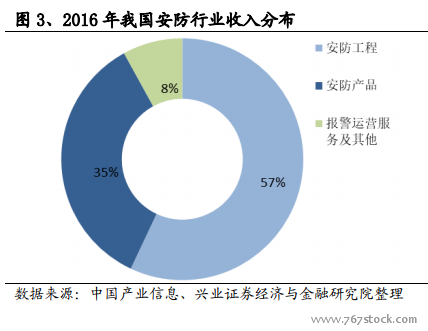

安防行業快速增長,安防產品約兩千億。回顧過去十年,復合 17%的行業增長率證明了行業的持續性,龍頭份額提升持續獲得超越平均的增速。根據慧聰安防網的歷史數據,2008 年至 2017 年,十年內中國安防行業產值從 1605 億元增長到 6480 億元,十年復合增長率達 17%。其中,安防產品占安防行業規模約 3~4 成,2017 年中國安防產品產值約 2000 億元。

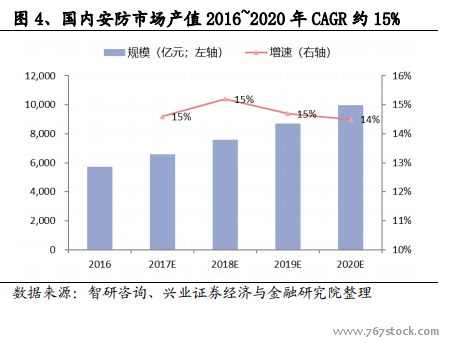

展望未來,國內安防增速繼續保持雙位數以上,約為全球增速的兩倍。根據安防十三五規劃,2020 年我國安防企業總收入預計達到 8000 億元,年增長率約 10%。根據智研咨詢預計,2020 年將達到 9952 億元,2016~2020 年復合增長率約 15%。同樣根據智研咨詢預測,2016 年全球安防市場產值約 2376 億美元,預計 2020 年達到 3150 億美元,復合增長率約 7%。

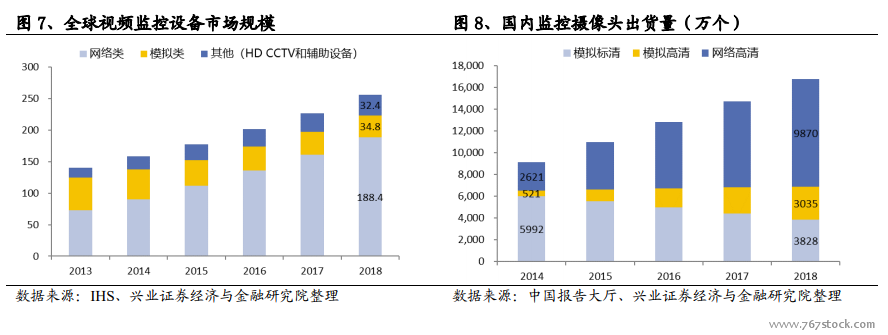

國內視頻監控占全球視頻監控市場四成,是安防領域競爭的主戰場。根據 IHS 數據,2017 年全球視頻監控市場空間約 425 億美元,增速 11.5%,其中視頻監控產品為 168 億美元,占比約四成。以區域劃分,國內視頻監控市場占全球約四成。根據中國報告大廳數據,2010 年至 2017 年,我國視頻監控市場規模從 242 增長至 1142 億元,復合增長率超過 24%。2016 年國內視頻監控約 1000 億元,安防行業的其他類產品市場規模為:實體防護 440 億元左右,出入口控制 280 億元左右,防盜報警 160 億元左右,安檢排爆 110 億元左右,其他類安防產品 80 億元左右。

網絡攝像機比重不斷提升,模擬憑借價格優勢保有市場。目前網絡監控攝像頭占比約六成。網絡視頻監控解決方案布線簡單、傳輸距離遠、便于數字化分析等優點,逐漸取代模擬攝像機。隨著網絡攝像機不斷升級和優化,其占比還會繼續提升。模擬攝像機主要憑借價格優勢保有部分市場。隨著網絡攝像機進一步智能化,由于上游芯片已經集成部分基礎智能功能的基礎,安防廠商能以較低成本提供具備基礎視頻內容分析功能的 IPC,因而市場上一般的 Smart IPC 已經能在特定場景完成簡單的環境偵測、物品檢測等功能。

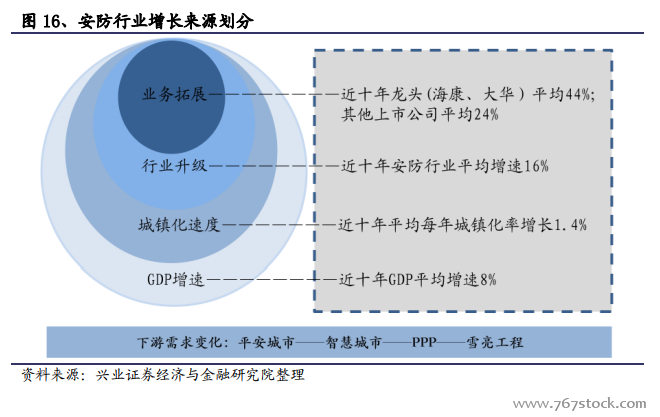

安防龍頭強者愈強,集中度不斷提升。安防行業快速增長的期間,伴隨著龍頭業務縱深發展,2008 至 2017 年這十年海康威視營收增長了 23 倍,大華股份營收增長了 29 倍,十年復合增長率均超過 40%。其他上市公司復合增長率約 26%,均高于行業平均 17%。根據中國安防網數據,2015 年至 2016 年,我國安防生產商從 8400 家降至 7000 家,營收過億的企業從 1%提升至 9%,營收 1000 萬以下的企業則由 97%降至 56%。