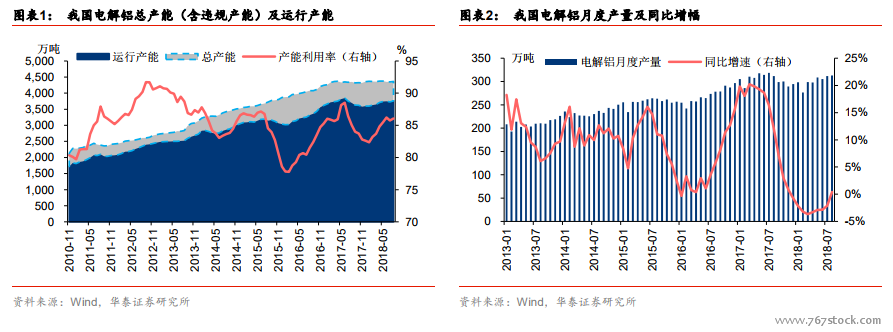

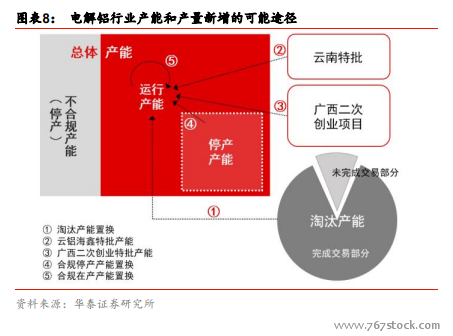

中長期供給天花板較明確,但企業實際投放進度慢。自 2017 年供給側改革以來,我國電解鋁產能和產量得到了有效控制,供給側改革清除魏橋、信發、東方希望等企業違規產能約 380 萬噸,大量違規在建產能停產。根據阿拉丁的統計,去年一季度末以來,電解鋁月度產量同比增速自高位 20%連續下滑,去年 12 月至今年 7 月,電解鋁月產量同比增速連續為負。但今年 8 月份,由于去年去產能后產量基數降低,年內部分新增產能投產,月產量同比增速轉正。今年電解鋁產能利用率穩步回升,顯示供給側改革使行業產能結構趨于合理,但行業平均盈利水平仍然偏低。截至今年 8 月底,全國電解鋁總產能 4365.8 萬噸,同比上升 3.7%,運行產能 3756.7 萬噸,同比上升1.6%;前 8 個月電解鋁累計產量 2410.5 萬噸,同比下降 2.5%。

2018 環保政策嚴格化,但采暖季限產影響可能減弱。對于電解鋁行業來說,今年環保政策較此前繼續嚴格化,主要體現在排放標準提高、執行無組織排放(即生產之外的運輸等環節)限制措施、重點區域監測范圍擴大等。但采暖季限產影響的產量方面,由于今年的政策導向強調環保不搞“一刀切”,判斷實際限產力度大概率不及去年。目前,各城市具體的錯峰生產方案仍等待 10 月底前的出臺。

電解鋁需求:測算上半年增速 1.1%,部分下游消費有望回升。由于鋁的消費量缺乏統計數據,我們采取從上至下的方法半定量分析鋁行業消費情況。鋁下游需求比較分散,據阿拉丁 2017 年的統計,建筑地產、電力、交運消費大約分別占比33%、16%和 14%,交運分項中汽車約占 80%。由于原鋁出口稅率較高,直接出口少,經簡單加工后的出口占比約 11%。機械制造、耐用消費品、包裝、其他各占比 9%、7%、7%和 3%。

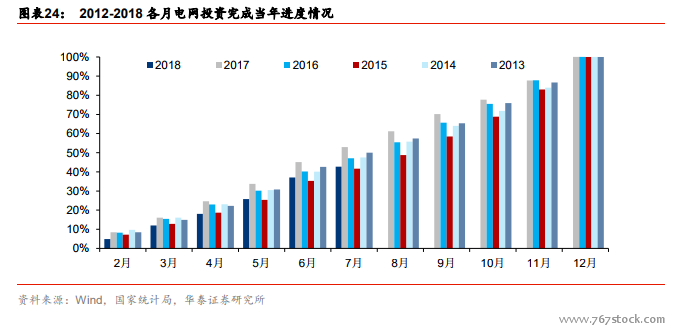

看平地產和汽車,看多電力領域消費。根據國家統計局數據,今年前 8 個月房地產開發投資額累計同比增長 10.10%,但前 7 個月去除其中的土地購置費后累計同比下降 4.11%,即用于建筑工程、安裝工程、設備工器具購置投資額同比下降,拖累建筑用鋁消費(8 月投資明細數據尚未發布,但購地面積累計同比上升,推測建安工程類投資累計同比繼續下降)。此外,今年商品房新開工、施工、竣工面積累計同比數據出現背離,前 8 個月三項數據依次為 15.9%/3.6%/-11.6%,由于鋁與螺紋鋼等不同,其在建筑領域主要為后端消費,用于門窗、樓梯等處較多,開工數據影響相對不大,而竣工數據的大幅下降對鋁消費構成直接不利。

預計 2018H2-2019 供需均邊際走強,電解鋁庫存繼續緩慢下降。綜合按照上述各領域的大致消費比重,以及各領域增速情況來進行半定量計算,我們首先判斷今年上半年鋁消費量同比增速僅 1.1%左右,遠低于年初行業預期。同時我們結合上文中對各細分領域下半年的增速加權平均判斷,認為全年鋁消費同比增速將上升至 3.9%左右(見圖表 33),主要得益于電力行業投資加速,以及制造業投資小幅回升。我們繼續結合前文對供給的判斷得到國內電解鋁供需平衡表,并回測 2018H1 的庫存變化,方法是以 2017H1 表觀消費量減去社會庫存變化量(注:此處社會庫存已包括上期所庫存,但隱性庫存數據由于其不可知和無規律性此處不作考慮)近似作為當期真實消費量,結合消費增速判斷 2018H1 理論消費量和理論庫存變化量,并將其與真實庫存變化量比對。