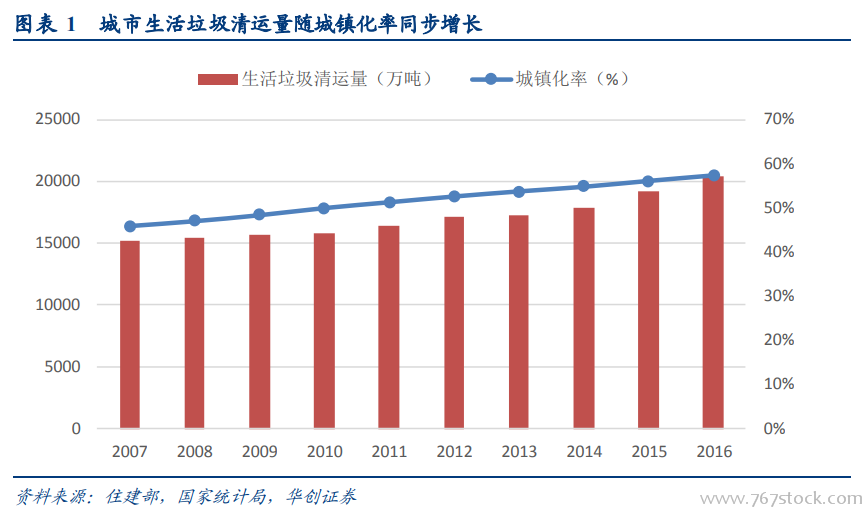

我國生活垃圾收運處理量同城鎮化率具備明顯的正向關系。隨著城鎮化率水平的提升,我國城市生活垃圾量穩步增加。根據歷年住建部發布的《城鄉建設統計年鑒》:自 2007 年至 2016 年間,城鎮化率提高 11 個百分點至 57.35%;2016 年全國城鎮生活垃圾清運量高達 20362 萬噸,相比 2007 年城鎮生活垃圾清運量的 15215 萬噸增加了 33.82%,年均復合增長率約為 3.29%。

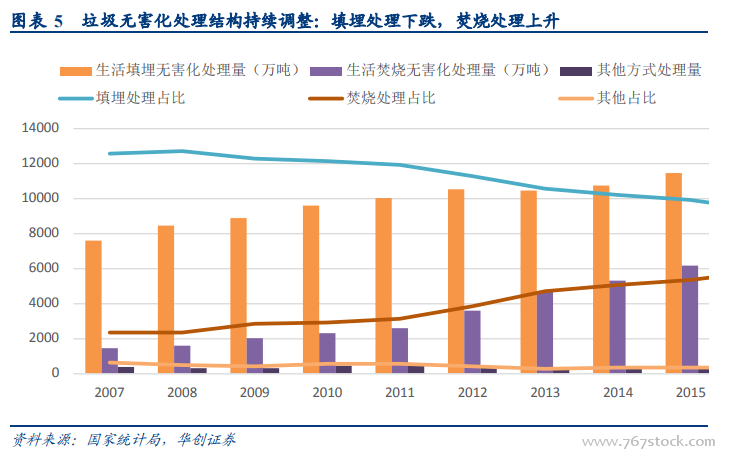

總的來說,我國填埋處理為主的垃圾處理結構將逐步向焚燒為主轉變。一方面是由于當前我國各地城市土地價格普遍呈現上漲趨勢,造成垃圾填埋的成本走高,另一方面在于城鎮化率的推進造成城市用地緊張,基礎設施用地供給整體呈現萎縮趨勢,垃圾填埋場的用地受限。總之,垃圾衛生填埋的處理方式受到土地市場量價兩方面的擠壓,在垃圾處理市場占據的份額逐步縮小。

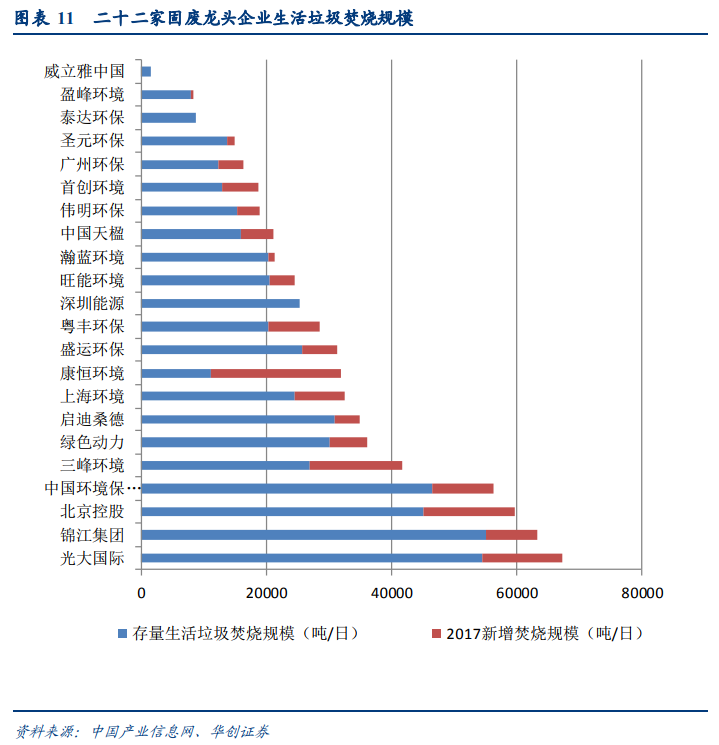

垃圾焚燒業務收入拆解。我們統計了上海環境、瀚藍環境、中國天楹及偉明環保這四家上市公司固廢業務的營業收入。上海環境和瀚藍環境固廢業務收入最大,2017 年收入分別為 14.45 億元和 14.21 億元。固廢業務營業收入能基本反應公司垃圾焚燒業務體量的大小,但由于每家公司的統計口徑不一,其收入的構成各不相同,不具備完全可比性。

垃圾焚燒項目從建設到投入運營會產生建設收入、設備銷售收入以及運營收入。對于垃圾焚燒公司來說,建設部分通常選擇外包,也可能會有部分自建;對于設備部分,多數公司不具備生產能力,多數設備均為外部采購。所以垃圾焚燒公司的收入結構中,運營部分占多數。具體而言,偉明環保和中國天楹由于項目建設全部采用外包,并且設備銷售單獨核算,所以其固廢收入指垃圾焚燒運營部分收入;瀚藍環境部分項目為自建,設備基本從外部購買,同時該部分收入也包含部分垃圾轉運收入,因此其固廢收入部分既包括運營收入也包括建設收入和垃圾轉運收入;上海環境的固廢業務收入構成較為龐雜,同時包含了垃圾焚燒收入、垃圾填埋收入以及項目建設收入。

垃圾焚燒業務成本拆解。由于垃圾焚燒項目初期投資大、資產較重,大量 BOT 業務確認的特許經營權確認為無形資產,無形資產攤銷在成本中占比較大。2017 年,中國天楹折舊與攤銷占焚燒業務成本比例達 37.49%,偉明環保 2014 年、2013 年和 2012年的攤銷費用在項目運營成本中的占比分別為 48.38%、52.15%和 44.87%。除了攤銷成本以外,其余成本主要為職工薪酬、生產服務及勞務費等人工成本,以及石灰、活性炭等生產材料和日常維修等運營支出。