力量蓄積加上資本引爆,推動行業迅速升溫。2017年共享充電寶行業興起,并迅速成為投資者和創業者競相追逐的新風口。站在投資者角度,共享單車的示范效應既啟蒙了資本市場,也增強了大批投資者的信心。類比到共享充電寶行業,二者模式相似,且充電寶的財務模型預期更加樂觀;其次,隨著流量紅利的見底,企業紛紛開始布局線下,探尋新增長點。

中國全面進入智能機時代,5G商用化將迎來新一波消費浪潮。移動電源由于自身不具備成為獨立產品的基因,其誕生和發展依賴于終端智能移動設備的興盛。2017年中國智能手機出貨量4.6億臺,占到國內整體手機出貨量的93.9%,相比2016年下跌11.6個百分點。隨著“功能機轉智能機”、“2/3G用戶轉4G”、“入門級用戶消費升級”三波市場紅利見底,手機進入“存量市場”競爭。但目前中國及全球主要國家都在積極部署5G試驗。2017年年初工信部、發改委發布《信息通信行業發展規劃(2016-2020年)》,目標在“十三五”期末啟動5G商用。隨著5G時代的到來,智能機消費有望迎來新的一波消費熱潮。

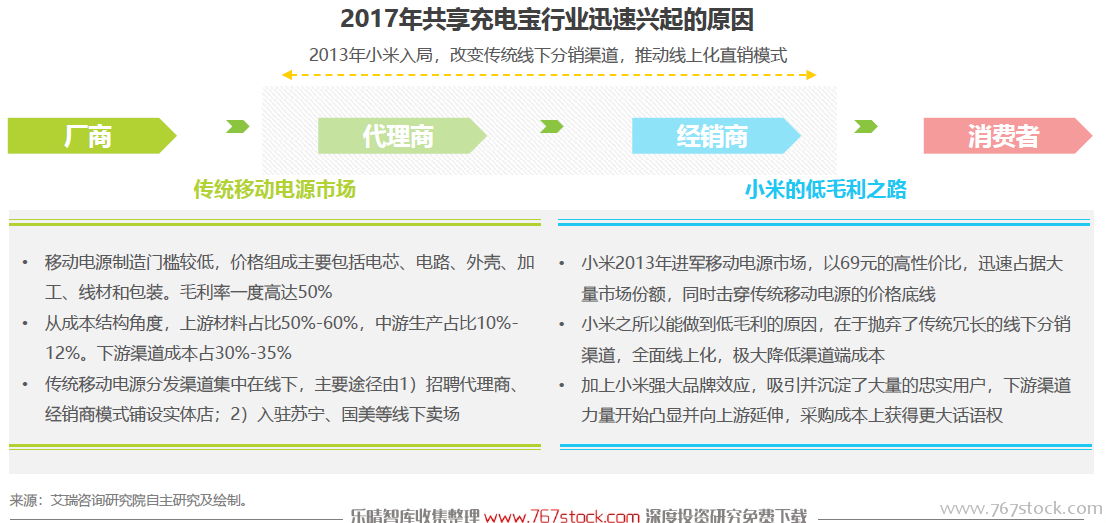

小米入局擊穿移動電源價格底線,傳統企業求解自救良方。國內移動電源市場起步于2001年,經過概念框架搭建和初期試水后,在2006年前后以商品化形式進入終端市場。移動電源制造門檻較低,且毛利一度高達50%,吸引了大量企業紛紛涌入,共分市場利益。2013年小米的入局,以69元的低價迅速躋身業內銷量一線梯隊,極大壓縮了傳統充電寶的售賣空間。小米的革新在于線上化的分銷模式,有效降低了下游渠道成本,并利用用戶量優勢向上游材料、生產制造等環節延伸,置換更多話語權。傳統移動電源企業受縛于思維和企業經營模式的局限,在市場的沖擊下面臨危機。

資本潮動,簇擁行業站上風口賽道。共享充電寶行業誕生以來,雖然質疑其“偽需求”的聲音一直伴隨左右,但資本市場卻頗為看好。2016年至2017年,共享充電寶行業共獲得融資31筆,其中28筆發生在2017年,月均融資2.3筆。融資多為初期投入,過半數集中在天使輪及以前,23%左右處于A輪。B輪僅小電一家,融資金額3.5億元。另外,2017年8月聚美優品以3億元人民幣完成對街電的收購,占股約60%。

共享單車的示范效應,既得者再下一城、錯失者把握機會。資本的強勢入局,與2016年共享單車的爆炸式擴張不無關系。截至2017年Q2,國內共享單車行業市場規模超過38.8億元,復合增速(2016Q3-2017Q2)高達389.7%,成為共享經濟概念下最為成功的創業產品之一。這一機會有人抓住了,有人卻錯過了,但大家對共享模式從概念到實踐都有更深了認識。由于共享充電寶和共享單車二者模式相似,且充電寶的產品成本更低,回本周期更短,即使從短期逐利的角度考慮,也值得一試。