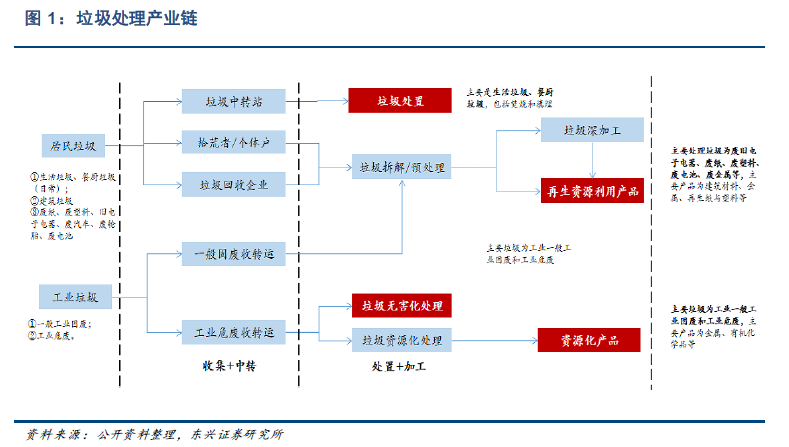

垃圾收運為入口,固廢龍頭全產業鏈布局或成趨勢。按垃圾的來源分類,我們每天產生的垃圾包括居民垃圾和工業垃圾,居民垃圾包括生活垃圾、餐廚垃圾、建筑垃圾等,工業垃圾包括一般工業固廢和工業危廢。對上述垃圾都需要進行收集、轉運、處理乃至最終處置。其中,具有綜合利用價值的垃圾經過拆解、預處理后,深加工成再生資源利用產品;而一般垃圾處理方法主要有物理處理法(重力分選、磁力分選、電力分選、光電分選等),生物法(堆肥、厭氧消化等)、化學法(熱解法、焚燒、電力輻射、溶劑浸出等)。其中,最終處置方法主要是填埋及焚燒。

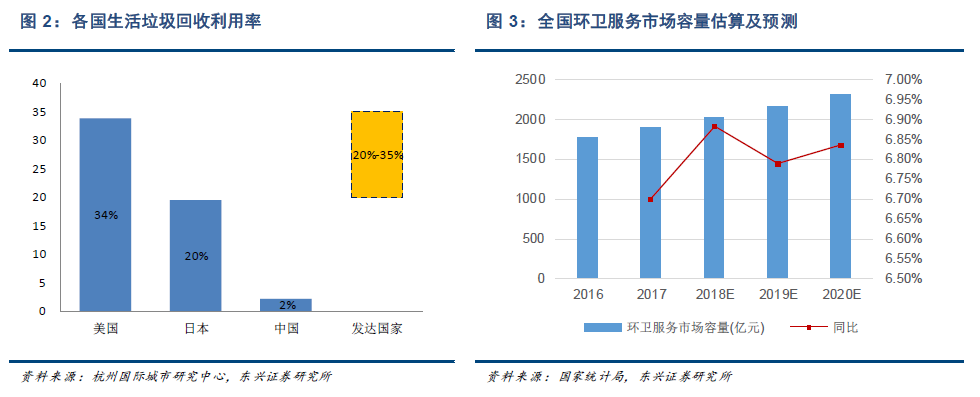

2020 年垃圾焚燒運營市場將達298 億。城市生活垃圾量持續增長,垃圾焚燒占有率快速提升。我國城市垃圾清運量由2010年的1.58 億噸上升到2015 年的1.91 億噸,年均復合增速3.9%,2017 年起已達到2 億噸以上。同時焚燒無害化處理逐漸得到推廣,垃圾焚燒占生活垃圾無害化處理量的比例從2010 年的19%增長到2015 年的34%。

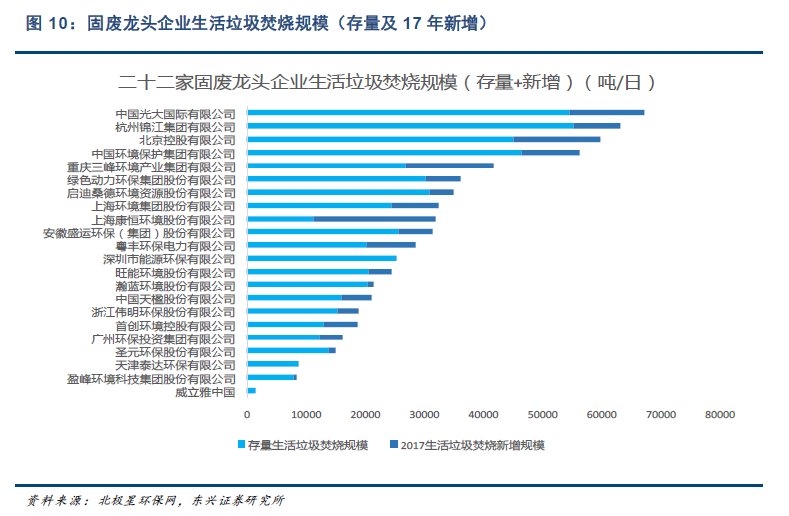

“十三五”規劃指導下,垃圾焚燒處理能力將翻倍。根據《“十三五”全國城鎮生活垃圾無害化處理設施建設規劃》,“十三五”期間全國城鎮生活垃圾無害化處理設施建設總投資約1924 億元,生活垃圾焚燒比例將由2015 年的28.6%提升至2020 年的50%,日焚燒能力將由2015 年的23 萬噸/日提升至2020 年的70 萬噸/日,絕對數值有超過翻倍的增長。

預計“十三五”期間垃圾焚燒建設市場規模將達兩千億,2020 年運營市場規模將達到298 億。結合城鎮化趨勢和垃圾清運率提高,我們預計2020 年全國垃圾清運量(城市+縣城)2.8 億噸/年。結合“十三五”規劃中,全國垃圾無害化處理率95%、垃圾焚燒處理比例50%,預計2020 年全國垃圾焚燒處理量為10702 萬噸,結合目前的垃圾處理單價(65 元/噸)、垃圾焚燒發電量(280 千瓦時/噸)、上網電價(0.65 元/千瓦時),到2020 年,全國垃圾焚燒運營市場規模將達到298 億元,預計整個“十三五”期間市場規模在1015 億元左右。根據規劃,“十三五”期間,全國需要建設46 萬噸/日的新項目。按目前垃圾焚燒項目建設投資成本在40—50 萬元/(噸/日)。簡單測算,“十三五”期間垃圾焚燒建設市場規模約2085 億元。

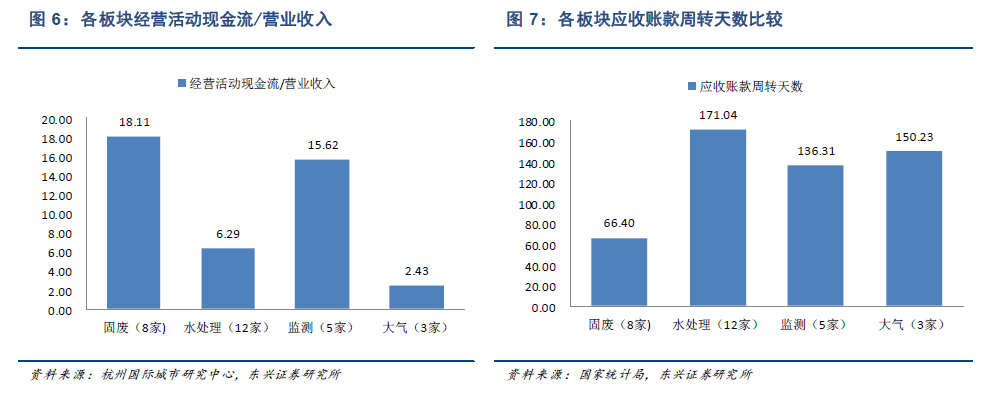

在今年偏緊的融資環境下,現金流成為制約環保公司業績增長的關鍵要素。現金流較緊張的公司以及需要資金撬動增長以ppp 模式為主的公司或難以實現之前幾年的高增長,一方面是項目融資偏緊影響項目進度的收入確認,另一方面是資金成本的上升帶來財務費用有所上升,使得凈利潤增速低于營收增速。