奢侈品電商首次得到市場廣泛關注并成為風口是在2011 年。2011 年,走秀網3 月拿到美國最大風險投資KPCB 的2000 萬美元投資,8 月拿到美國華平投資1 億美元的B輪融資,創造中國電商有史以來最大的B 輪融資記錄,奢侈品電商想象空間巨大成為業內共識。與此同時,隨著寺庫、尚品網、佳品網、唯品會、魅力惠、走秀網的紛紛崛起,奢侈品電商一度成為當時最大的風口。

國內限制三公消費、奢侈品電商自身過度依賴尾貨銷售的商業模式導致這輪風口曇花一現。尾貨銷售模式存在三個最大的問題:一是尾貨尺碼不全導致用戶體驗較差;二是尾貨多且雜給倉儲物流造成巨大壓力,運營成本高企;三是無法獲得品牌授權,消費者對貨源是否為正品存在巨大擔憂。其結果是,奢侈品電商要么轉型要么死亡。曾經聲名顯赫的尊享網、品聚網、佳品網、呼哈網等在隨后兩三年紛紛倒閉,走秀網在2012 年經歷了“Cucci 假貨投訴門”后現已轉型為全品類商城。截至目前,僅有寺庫等少數幾家奢侈品垂直電商等存活,2018 年YNAP 私有化退市后,寺庫成為僅存的奢侈品電商上市公司,平臺價值愈發凸顯。

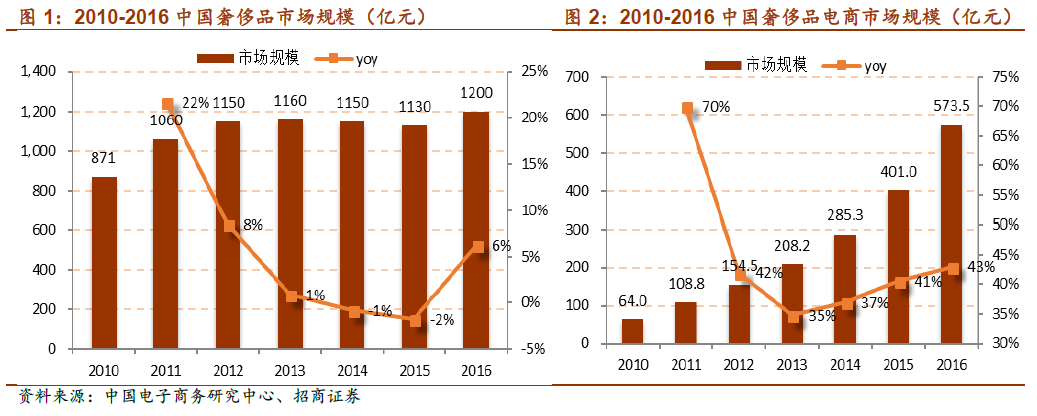

國內奢侈品市場強勁復蘇,奢侈品電商市場增速回升,加之綜合性電商紛紛入局,奢侈品電商再度迎來風口。伴隨著三公消費影響的減弱和消費升級,中國奢侈品市場在2016年強勁復蘇。數據上,2016 年中國奢侈品市場規模為1200 億元,同比增長6%,突破前期峰值。自2013 年奢侈品電商市場增速持續上升,至2016 年中國奢侈品電商市場規模達573.5 億元,同比增長43%。同時,17 年6 月京東3.97 億美元注資Farfetch,17 年8 月天貓奢侈品頻道Luxury Pavilion,奢侈品品牌Cucci 在中國推出在線旗艦店,奢侈品集團LVMH 上線電商,都標志著奢侈品電商市場再度迎來風口。

驅動因素:種類夠豐富、價格夠便宜、覆蓋面夠廣。單從“三夠”要素本身來看,它們同傳統電商(如淘寶、京東)的成功要素基本吻合。但遲至2011 年奢侈品電商才成為風口,歸根到底源于奢侈品消費重體驗,長期線下經營模式已深入人心。但隨著互聯網普及不斷深入,許多領先的弄潮兒認為“三夠”要素足夠成熟,并在傳統奢侈品市場掀起一場變革。

發展歷程:二手奢侈品售賣vs 尾貨銷售和代運營。如我們在之前報告《寺庫:全球高端消費品服務商—電商對比研究系列之一》所述,成立于2008 年的寺庫以二手奢侈品售賣起家,同時發展奢侈品鑒定業務。積累一定用戶流量后,寺庫轉型奢侈品電商,并專注于自營和同奢侈品品牌建立合作關系,同時憑借自身奢侈品鑒定能力為商品質量背書,實現快速發展。