醫療信息化產品種類繁多,形式多樣。醫療信息化行業大致可分為醫療機構信息化、區域衛生醫療信息化、醫保信息化三大細分領域。醫療機構信息化規模最大,產品種類最多,包括HIS、CIS、RIS、LIS等,面向對象主要是公立醫院、民營醫院、第三方檢測中心等等,典型企業包括衛寧健康、創業軟件、東軟集團等大型的HIS廠商,目前也出現了越來越多專注于細分領域的新型公司,比如CIS領域的麥迪科技等。而區域衛生醫療信息化、醫保信息化則更多的是對接政府客戶,滿足政府行政管理以及監督需求,比如醫保IT系統功能包括投保人信息管理、醫保費用監管等。區域衛生醫療信息化的客戶是衛健委,而醫保信息化主要客戶是醫保局,典型企業有萬達信息、久遠銀海、海虹控股等。

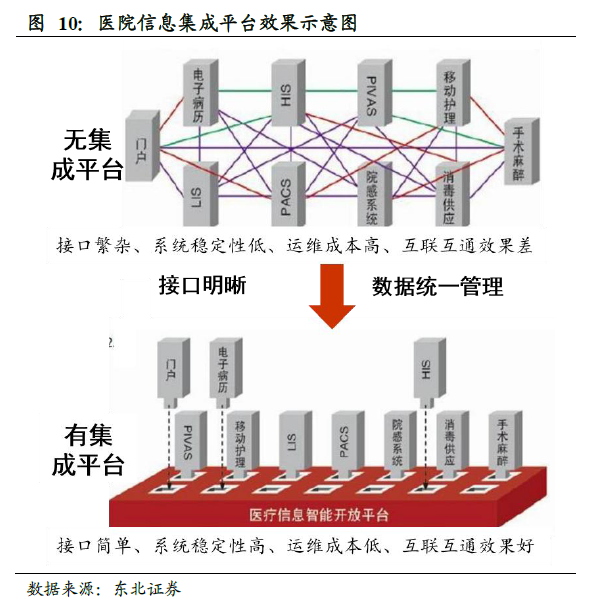

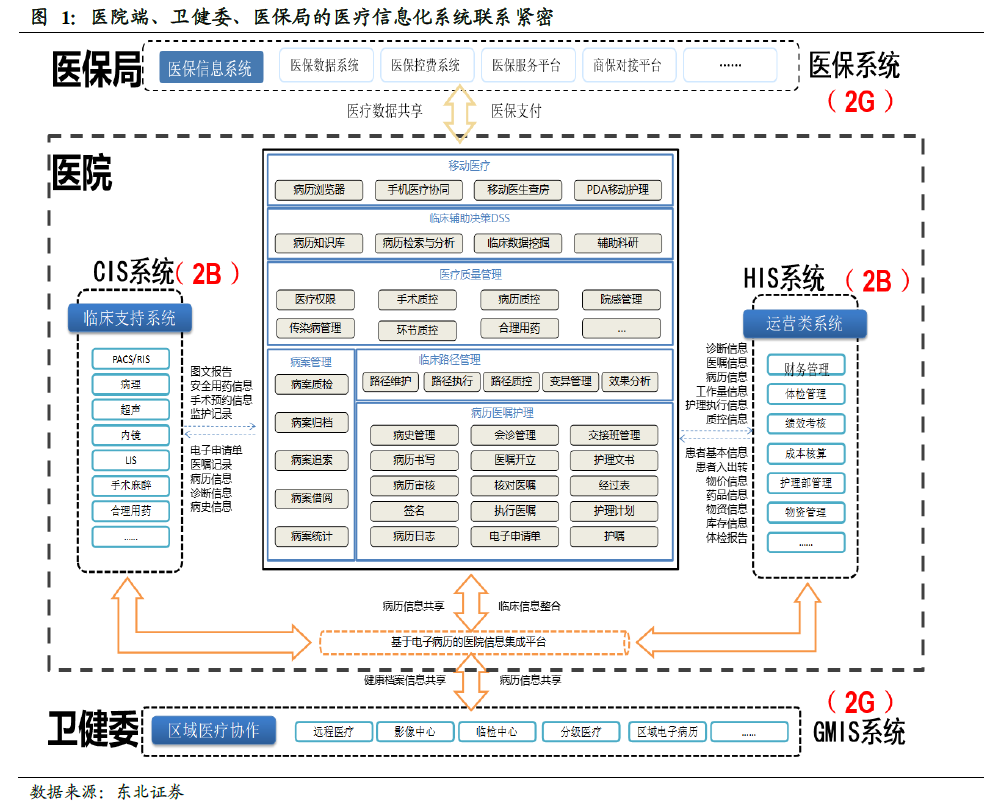

各類醫療IT系統之間緊密聯系,構成醫療健康信息系統生態體系。醫療機構、衛健委、醫保局的醫療信息化系統看似分布零散,相互獨立,但實際上,面向患者的醫院端各個信息系統上的數據融合后,可以搭建基于電子病歷的醫院信息集成平臺,與面向政府端的醫保信息系統通過醫保支付,進行醫療數據共享,助力醫保控費等相關應用;同時還可以與衛健委的區域醫療信息系統共享健康檔案和病歷信息等,達成區域醫療協作。

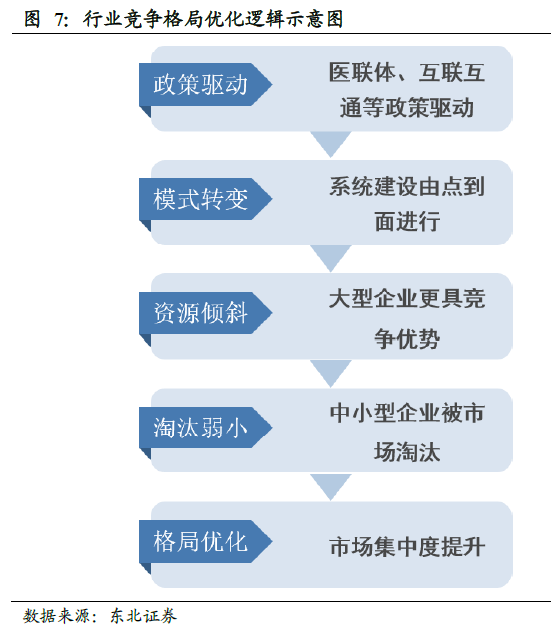

不同企業的業務布局各具特色。各醫療IT上市公司跑馬圈地速度加快,目前衛寧健康、創業軟件、東軟集團等企業根據各自特色向2B、2C、2G端開展布局。其中,衛寧健康基于傳統的醫療信息化業務,衍生出了2C的四大創新業務——云醫、云藥、云險、云康,同時,在2G開展了區域醫療信息化平臺,并與中國人壽合作推廣醫保控費系統。創業軟件在原來2B的業務上又加緊研發,推出了醫療大數據的相關產品;2G的產品包括區域醫療信息化平臺,區域衛生大數據分析系統等;2C的典型應用是健康中山平臺,公司與中山市合作的PPP項目采用的是B2G2C的模式,其產品體系的銷售對象是政府,但最終是給區域內的消費者提供本土化的互聯網+醫療健康服務,通過向第三方服務機構收取費用。除此之外,和仁科技、思創醫惠、東軟集團、萬達信息、東華軟件、久遠銀海、海虹控股等企業根據各自特色,針對不同對象提供不同的產品服務。

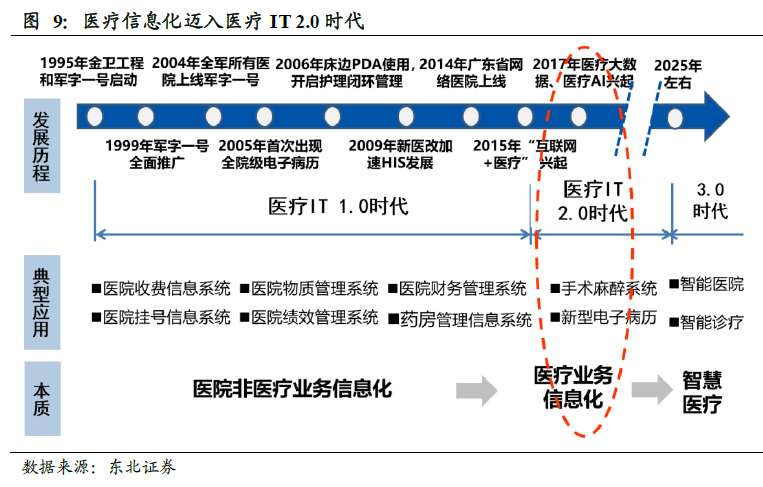

醫療信息化建設初成規模,但整體水平較低。醫療信息化行業起步于20世紀90年代。經過20余年發展,國內醫療機構的信息化建設初成規模,HIS系統已經在國內得以普及,PACS、LIS等醫技系統也得以廣泛使用,手術麻醉信息系統、ICU信息系統等臨床系統正處于建設的高峰期。

醫療信息化行業成長空間廣闊,行業規模有望達千億量級。醫療信息化已經成為醫療行業提高效率和政策監管落地的有效抓手,建設投資規模逐年提升,增長速度較快,其重要性越發得到醫院以及政府主管部門的認可。數據表明,國內醫療信息化建設規模達400億元左右,整體增速維持在15%左右。醫療IT占比(醫療IT占比即醫療IT投入占衛生機構衛生總費用比例)從2008年0.49%,已經提升到2016年0.82%,逐年穩步提升,但與發達國家3%-5%仍有較大差距。醫療IT占比逐年提升表明各級單位對醫療信息化的重視程度逐年提高。并且根據調研情況可知,東部沿海等經濟較發達地區的三級醫院,比如上海,每年醫療IT投入醫院總支出的比例已經達到1.5%-2%。無論是與發達國家相比,還是與國內較發達的區域相比,全國醫療IT占比0.82%都屬較低水平。醫療IT占比仍有2-3倍增長空間,國內醫療IT行業具備巨大發展潛力,行業規模有望達千億量級。