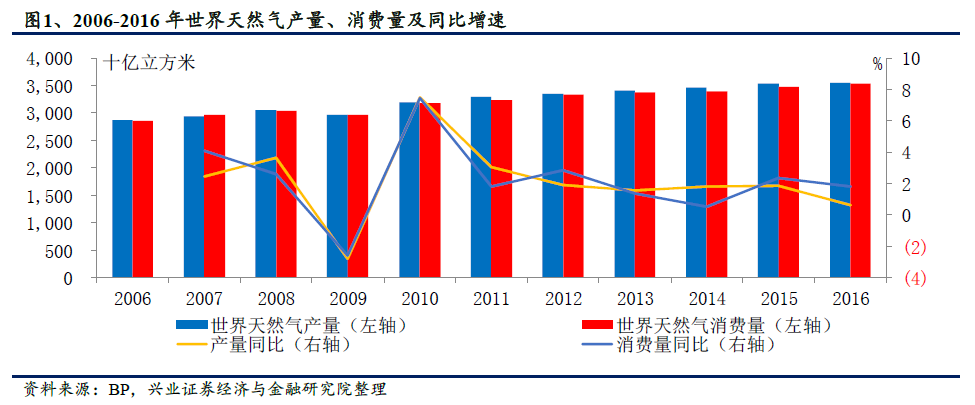

世界天然氣產量、消費量穩定增長。除去2009 年全球金融危機期間和2015 年開始油價下行時期天然氣消費被一定程度上抑制之外,全球天然氣產、消量基本保持每年3-5 個百分點的穩定增長。

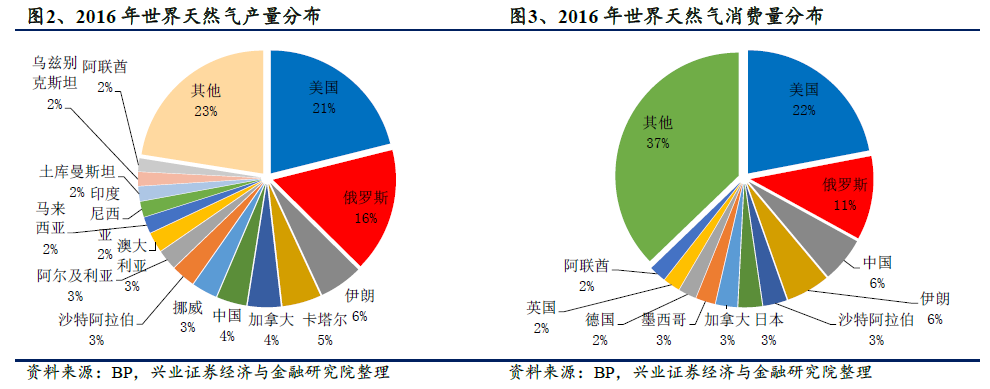

天然氣產量大國與消費量大國并不完全匹配。由2016 年天然氣主要生產國分布來看,美國和俄羅斯分別代表了北美和歐洲的天然氣生產,中亞和中東地區以伊朗、卡塔爾、沙特和土庫曼斯坦等國為主,此外東亞的中國和東南亞的一些國家也有一定產量貢獻。從消費量分布看,天然氣產量大國同時也基本是消費量大國,但同時產量貢獻較小的中國、日本、英國和德國等經濟體量大的國家消費量也較高。

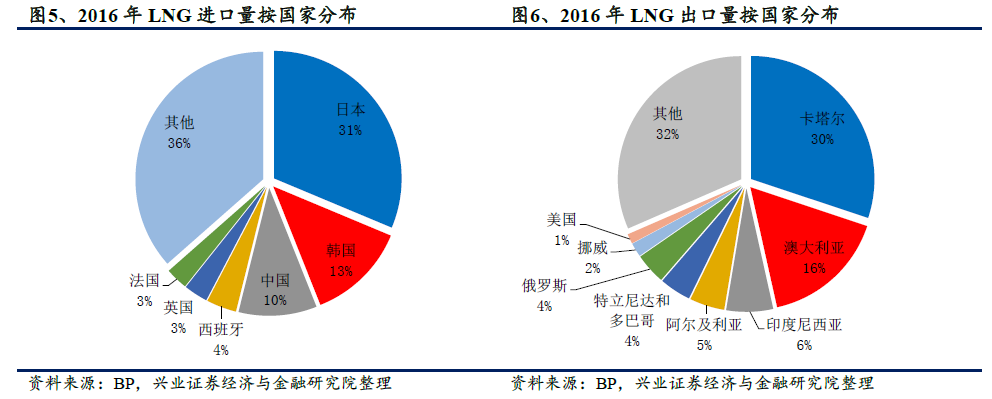

亞洲LNG 貿易定價與油價聯動,貿易方式由長約轉向短約與現貨。北美的LNG 貿易價格與Henry Hub 中心存在較大關聯性,該價格市場化程度高;歐洲地區天然氣貿易價格存在與原油價格相掛鉤的機制與市場化定價機制兩種,近年來市場化定價機制占比在提升;亞洲LNG 長約合同目前主要基于日本原油綜合指數(JCC)定價機制,LNG 進口價格與進口至日本的原油價格平均值相掛鉤。

天然氣在中國一次能源消費中占比較低,未來會逐步提升。中國已探明的主要能源儲量所表現出來的特點是多煤、缺油、少氣,因此就造成了目前以煤炭為主要的一次能源的消費結構。根據BP 的數據,2016 年中國的天然氣在自身一次能源消費結構中占比僅為6.2%,這一數據明顯低于各主要國家,也普遍低于全球平均水平(24%)。天然氣產業在中國尚處于成長期,未來的發展道路上許多領域對于天然氣這種清潔且應用廣泛的能源需求潛力十分巨大。

環境保護加強的大趨勢下,天然氣在一次能源消費結構中的占比將持續提升。大量的煤炭燃燒是導致我國嚴重空氣污染的重要原因。隨著環保意識的增強,我國著力推進清潔能源的使用,煤炭在在我國一次能源消費中的比例正在不斷降低,天然氣的占比不斷提高。從2014 年開始,發改委、能源局等多部委在多份文件中提出,逐步將天然氣培育成為我國現代清潔能源體系的主體能源之一,到2020年,天然氣在一次能源消費結構中的占比力爭達到10%左右,2030 年達到15%。