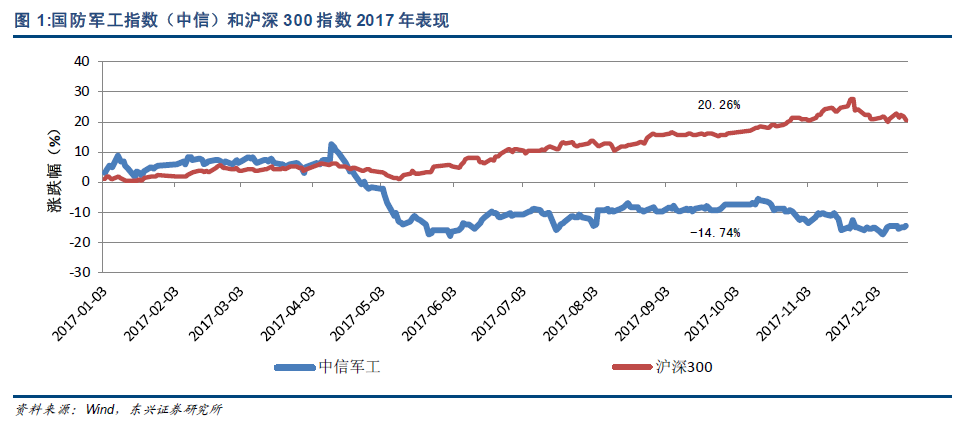

2017 年軍工板塊連續第2 年大幅下跌(去年國防軍工指數跌幅23.79%)。一季度,國防軍工指數(中信)暫時跑贏了滬深300 指數,從二季度開始,軍工指數震蕩中一直處于低位,截止本月15 日累計跌幅達14.74%。滬深300 指數在經歷4 月份低迷后震蕩上行,漲幅逐漸擴大,在11 月一度上漲達到27.72%。

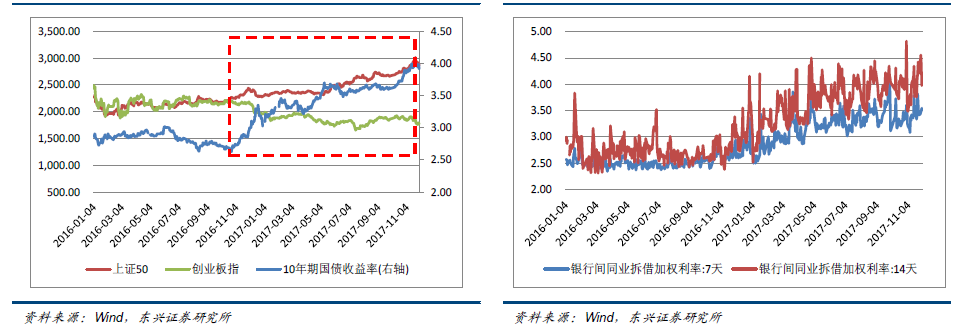

2017 年受市場無風險利率持續上行和資金面持續趨緊的影響,風險偏好下行,整體市場風格向盈利確定性高、估值低位的藍籌切換。以10 年期國債收益率作為市場無風險利率的觀測指標,在2016.10.21 達到階段低點2.65%后便一路上行,市場風險偏好趨于低迷,期間代表盈利確定性較高、估值低位的上證50 指數震蕩上行,而代表成長而確定性較弱、估值偏高的創業板指則持續下行。資金方面,同期銀行間同業拆借利率從2016 年10 月的2.5%左右持續震蕩走高至4.5%附近,資金成本提高,資金面持續趨緊。

從行業角度也印證了市場風格的切換,盈利確定性較高的高ROE、低PE 板塊領漲。以各板塊2017 年中報財務數據進行統計觀測:凈資產收益率排名前三的行業分別為家電(10.03%)、食品飲料(9.61%)和銀行(7.68%),板塊估值最低的三個行業分別為銀行(6.90)、房地產(17.86)和建筑(18.32)。軍工板塊的ROE(1.80%)位列29 個中信一級行業中最后一位,板塊估值(83.20)位列第3 位,僅次于機械和通信,ROE/PE(0.02)則是29 個行業中最末一名。

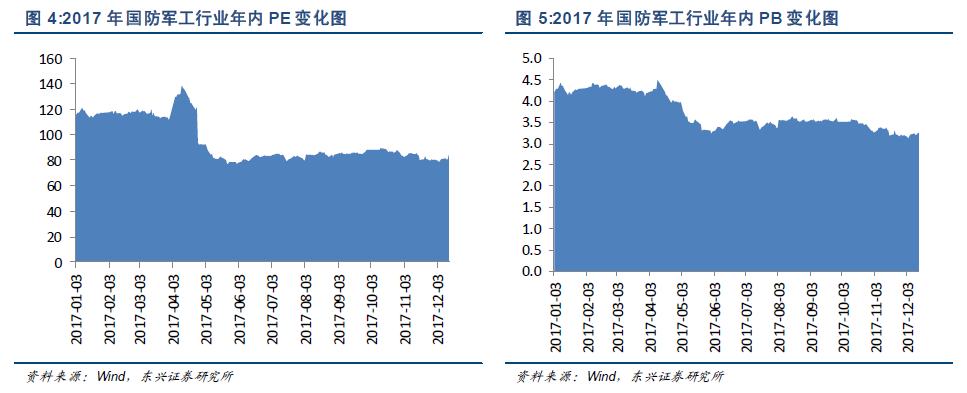

軍工板塊的估值在逐漸回調,估值水平已回落到70 倍左右。年內國防軍工行業動態市盈率(TTM)均值達95 倍,由年初的120 倍降到年末的70 倍左右;市凈率均值在3.7 倍左右,由年初4.3 倍降到年末的3.3 倍。目前軍工估值水平已處于近三年的低位。

受這兩年軍工板塊整體估值回調明顯的影響,軍工板塊占A 股市值占比略有下降。軍工企業在A 股中市值比率2012 年處在1.5%~2%,2015 年和2016 年是軍工板塊估值較高的兩年,市值比率最高達到3.2%,2017 年穩定在2%~2.5%之間。